По мнению «медведей» нефтяного рынка, после распродажи на этой неделе, следующим этапом станет падение цены барреля нефти WTI ниже $50, а нефти сорта Brent – ниже уровня $60.

А мне кажется, вполне вероятно, что закончился тот период продолжительностью четыре с половиной месяца, когда цены на нефть двигались лишь в одном направлении – в направлении роста. Теперь цены будут двигаться более зигзагообразно.

Для меня наиболее впечатляющим и, одновременно, абсурдным, было то, что практически отсутствовала коррекция для роста нефтяных цен на 90% за период с конца октября и до четверга, когда они упали на 7%.

Для любого рынка, как правило, есть столько же причин для роста, сколько и для снижения.

Что касается нефти, то ситуация на рынке кардинальным образом изменилась на первой неделе ноября в ответ на сообщение о 95% эффективности вакцины Pfizer (NYSE:PFE). До этого момента рисковые рынки болтались, оставаясь в неопределенности.

Торгуемая на Нью-Йоркской бирже нефть WTI, которая к тому времени медленно поднялась до $38 за баррель после знаменитого апрельского исторического минимума в -40 долларов, крайне резко подорожала в январе на фоне неожиданного заявления стран ОПЕК+ о сокращении добычи. В результате впервые за последний год стоимость превысила $50.

С этого момента рынок скатился до просмотра шоу одного актера, которым стал министр энергетики Саудовской Аравии. Ему удалось убедить весь мир, что одного лишь сокращения добычи будет вполне достаточно, чтобы цены на нефть росли и росли.

Вскоре на его сторону встали инвестиционные банки, хором заявляя, что нефть Brent способна одну за одной преодолеть планки на уровне $60, $70, $80 и даже $100 за баррель (широко цитируемые СМИ, их аналитические заметки стали «самосбывающимся пророчеством» и помогли добиться двух первых целей всего за два месяца).

Но был один сложный вопрос, который задавали лишь немногие, и даже когда задавали, не получали четкого ответа. Вопрос заключался в том, существует ли соответствующий спрос, способный поддержать цены на нефть, практически удвоившееся за пять месяцев? Ведь объемы продаж авиационного топлива и топлива для других транспортных средств оставались низкими из-за того, что пандемия по-прежнему ограничивает путешествия.

Неудобные для «бычьего» курса вопросы удалось замять с помощью данных, которые показали, что запасы нефти в большинстве развитых стран оказались близкими к средним значениям за пять лет. А сокращения добычи должны были еще улучшить эту картину, независимо от спроса (на самом деле, «красной нитью» проходила мысль, что лучше вообще не вспоминать о спросе, учитывая его зависимость от пандемии).

Голоса всех, кого не удалось убедить, заглушались обещаниями о скором возобновлении работы предприятий и о масштабном вакцинировании от COVID-19. Однако в истинности двух последних аргументов стали возникать сомнения, когда в Европе стало фиксироваться все больше новых случаев заражения коронавирусом на фоне низких темпов вакцинирования.

Как говорится в пословице, «беда не приходит одна». Оставшиеся без ответа вопросы относительно спроса, неприятно капавшие на мозги «быков» с начала года, в четверг превратились в идеальный шторм негатива. В этот день в букет настроений рынка добавились опасения относительно инфляции, поскольку доходность 10-летних бондов США достигла максимума за 13 месяцев на позиции 1,7% (что само по себе является безумием и могло бы стать темой отдельной истории). Кроме того, вырос курс доллара. В результате торгуемые в долларе сырьевые товары, включая нефть, стали более дорогими для покупателей.

В пятницу, на момент написания статьи в 12:00 МСК цены на нефть сортов WTI и Brent пытаются нащупать дно, незначительно колеблясь около нейтрального значения. Это еще раз доказывает, что на рынке есть факторы как в пользу снижения цены, так и в сторону ее роста.

Подтверждая данное мнение, Джефри Холли, ведущий рыночный аналитик Oanda для Азиатско-Тихоокеанского региона, написал в своей рассылке клиентам:

«После того, как на рынке произошла выбраковка игроков, базовые «бычьи» настроения вновь дадут о себе знать. Я прогнозирую, что цены не останутся на таком низком уровне надолго».

Однако Холли одновременно четко предупреждает о том, что если цены на нефть не смогут удержаться на ключевых технических уровнях поддержки, тогда произойдут новые стоп-лосс-распродажи.

Я составил перечень факторов и технических индикаторов, которые помогут вам сформировать собственное мнение отнсительно дальнейшего курса нефтяных цен.

В пользу роста

1. Министр энергетики Саудовской Аравии Абдулазиз бин Салман и сокращения добычи ОПЕК+

Странами-участницами ОПЕК+ являются 23 государства, 13 из которых входят в возглавляемую Саудовской Аравией ОПЕК, а десятью другими странами «вне ОПЕК» негласно руководит Россия. На данный момент ОПЕК+ сохраняет сокращение поставок на рынок нефти в размере 7 млн баррелей в сутки.

Именно сокращение поставок со стороны ОПЕК+ стало основной причиной роста цен на нефть после минимумов, наблюдавшихся в разгар пандемии. От исторического минимума -40 долларов в апреле прошлого года стоимость WTI выросла почти до $68 на прошлой неделе.

Однако министр энергетики Саудовской Аравии Абдулазиз бин Салман проявил излишнюю осторожность, когда отказался от возможности повысить размер добычи в апреле и сохранил добровольное дополнительное сокращение в размере 1 млн баррелей в сутки. Первоначально это сокращение должно было завершиться в марте.

На самом деле, сокращение производстава — палка о двух концах. С одной стороны, ОПЕК+ получила желаемый рост цен. Сдругой, страны, увлекшиеся сокращением (наример, та же Саудовская Аравия) могут в итоге упустить свою долю рынка в пользу остальных. Существует пословица: «Хорошего много не бывет», которая и сработала в данном случае.

Вполне вероятно, коварный план министра заключался в том, чтобы продлить это сокращение и на май. Но так было до распродажи на этой неделе. Его решение о продлении добровольного сокращения добычи на апрель уже очень разозлило Индию (см. раздел «В пользу снижения»).

До сих пор решения министра Саудовской Аравии получали единогласную поддержку членов расширенного картеля. Однако любое несогласие в их рядах может вызвать сумятицу на рынке. Наглядный пример: разгоревшийся в марте 2020 года спор между Саудовской Аравией и Россией относительно уровней добычи, который привел к войне «кто больше добудет» и стал одним из факторов падения цен на нефть WTI до исторического минимума и едва не стал причиной развала ОПЕК.

2. Вакцинирование

В пятницу США сообщили о том, что вакцинировали уже 100 млн человек от COVID-19. Это произошло на 58 день с момента вступления Джозефа Байдена на пост президента США, значительно раньше обозначенной им цели добиться этого за 100 дней.

Ведущие страны Евросоюза возобновляют иммунизацию жителей вакциной Oxford-AstraZeneca (NASDAQ:AZN) после того, как европейский регулятор признал ее безопасной и эффективной. О готовности возобновить вакцинирование сообщили Германия, Франция, Италия и Испания.

Сомнения в этой вакцине «большой четверки» были одним из факторов, которые привели к снижению цен на нефть в четверг. Однако каждое государство ЕС будет самостоятельно решать когда возобновлять вакцинирование с ее помощью. Швеция отложила свое решение на некоторое время.

3. Покупки нефти на минимуме

У «бычьего» рынка есть характерный элемент: когда цены существенно снижаются, на низких значениях приходят покупатели, чтобы хорошо заработать. В четверг цены на нефть сортов WTI и Brent упали на 7%. И это снижение, особенно если затянется, может вызвать покупки на провалах — уровнях поддержки, которые часто называют техническими уровнями.

В пользу снижения

1. Индия собирается найти альтернативу 25% поставок нефти из Саудовской Аравии

Индия является третьим импортером нефти в мире после Китая и Соединенных Штатов. С мая эта страна собирается сократить покупки нефти у Саудовской Аравии на четверть после того, как Эр-Риад отказался существенно повысить уровень добычи.

Нью-Дели нужно больше нефти и по более низкой цене, чтобы снизить цены на заправках, которые повысились из-за сокращения добычи странами ОПЕК+. Иран уже проигнорировал санкции США на экспорт нефти, поставляя ее в Китай по существенно более низкой цене. Подобное соглашение Иран может заключить и с Индией. Это подрывает усилия ОПЕК+.

Как я уже говорил, сокращения добычи ОПЕК+ — палка о двух концах. Ходят слухи, что, отказав Индии в просьбе увеличить поставки, саудиты пытаются заставить эту страну покупать больше нефти у США, которые уже являются вторым по величине поставщиком для Индии.

У этой стратегии есть две проблемы. Во-первых, Саудовская Аравия рискует потерять свою долю на индийском рынке в пользу США. И возместить эти потери будет нелегко. Во-вторых, растущий спрос на нефть в Индии может побудить Штаты добывать еще больше, чего совсем бы не хотелось странам ОПЕК+. А еще Индия может купить нефть у Ирана, что будет еще хуже и для саудитов, и для ОПЕК+.

2. Третья волна COVID-19 в Европе

В среду число новых случаев COVID-19 в Германии, самой населенной стране Евросоюза, резко увеличилось на 17 тысяч. По данным Института Роберта Коха, это наибольший суточный рост с 22 января. Вместе с этим, на значительной части Италии снова был введен локдаун.

Рост числа заражений в Евросоюзе и новые ограничения, связанные с пандемией, говорят о формировании третьей волны коронавируса из-за слабых темпов вакцинирования.

3. Сезонная остановка на техническое обслуживание нефтеперерабатывающих предприятий в США

Как правило, техническое обслуживание американских нефтеперерабатывающих предприятий проводится ранней весной и осенью. Весной это делается в преддверии высокого летнего спроса. Осенью техобслуживание предназначено для перехода на выпуск больших объемов печного топлива и специальных зимних бензиновых смесей. Для безопасности также нередко требуется проведение капитального ремонта.

Тут необходимо понять, насколько снизится показатель эксплуатации нефтеперерабатывающих заводов. Хотя, на самом деле, главный вопрос состоит в том, насколько могут вырасти запасы нефти.

На прошлой неделе показатель эксплуатации нефтеперерабатывающих заводов равнялся 76,1%, отступив от минимума 56%, зафиксированного в середине февраля после снежных бурь в Техасе. За последние четыре недели запасы нефти в США выросли почти на 39 млн баррелей.

4. Темные лошадки — Иран и Ливия

С тех пор, как администрация Байдена пришла к власти, постоянно растет число сообщений о том, что Иран игнорирует трамповские санкции на экспорт нефти и отгружает ее некоторым покупателям. Это не только помогает наполнять казну страны, но и фактически подрывает сокращение добычи странами ОПЕК+.

На этой неделе агентство Bloomberg сообщило, что Китай, являющийся крупнейшим импортером нефти, покупал у находящегося под американскими санкциями Ирана около миллиона баррелей в сутки нефти, газового конденсата и топлива.

По словам трейдеров, эта нефть заменила поставки из таких стран как Норвегия, Ангола и Бразилия. В результате на спотовом рынке было необычно тихо.

Администрация Байдена сообщила о возможности возобновления ядерной сделки с Ираном и отмены санкций только в том случае, если Тегеран сначала прекратит обогащение урана. В свою очередь, Иран требует для начала переговоров отменить санкции на экспорт нефти. Таким образом обе страны как будто играют в кошки-мышки. Логично предположить, что в определенный момент сделку все-таки удастся заключить.

И похоже, что до этого момента администрация Байдена не будет жестко карать Иран за продажу своей нефти. Это делает рискованной позицию ОПЕК+, особенно если Тегеран увеличит свой экспорт еще на миллион баррелей.

Что касается Ливии, то там впервые за последнее десятилетие гражданской войны удалось создать общенациональное правительство. В этой африканской стране добывается 1,3 млн баррелей в сутки, а через четыре года этот объем должен увеличиться до 2,1 млн баррелей в сутки. Ливия была «белой вороной» в соглашениях ОПЕК по сокращению добычи. Для этой страны были сделаны исключения из-за политической нестабильности. Теперь же Ливия способна подорвать усилия нефтяного картеля по контролю цен на нефть.

Теханализ

Фьючерс на нефть WTI – дневной график

Фьючерс на нефть WTI – дневной график

Графики предоставлены SK Dixit Charting

В четверг цена на нефть WTI опустилась ниже уровня поддержки средней полосы Боллинджера $63,15 и резко упала до $58,20, но завершила торги выше 50-дневной экспоненциальной скользящей средней на уровне $58,70. Любой отскок вверх может привести к кратковременному скачку цены к позиции 20-дневной скользящей средней $63,15 и даже до уровня прорыва $63,75.

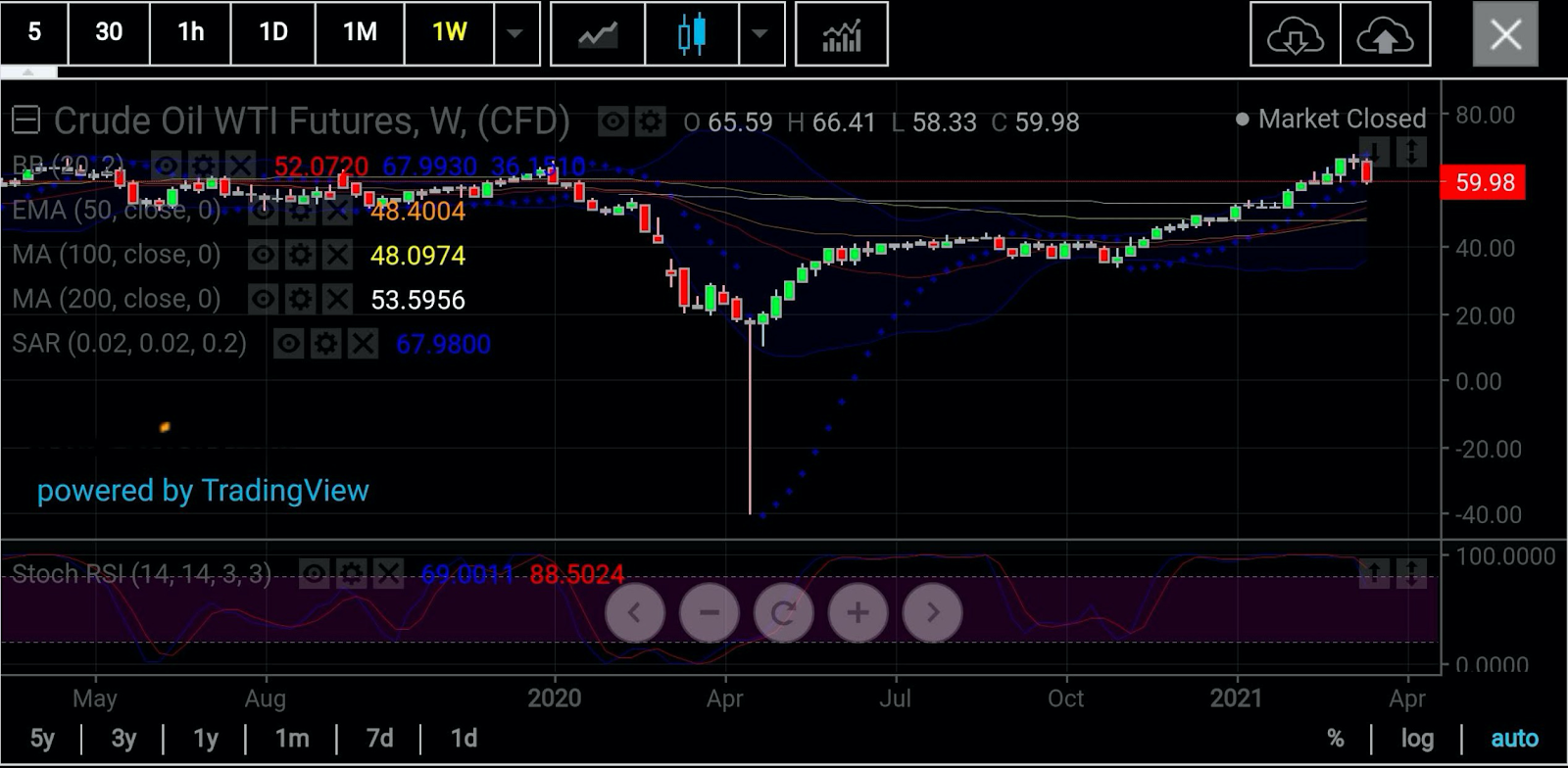

Фьючерс на нефть WTI – недельный график

Фьючерс на нефть WTI – недельный график

Дисклеймер. Барани Кришнан приводит экономические показатели и мнения других аналитиков, иногда противоположные, чтобы представить разносторонний анализ рынка. Он не является держателем позиций по сырьевым товарам и ценным бумагам, рассмотренным в статье.