Японский Nikkei (-0,8%)

Китайский Shanghai Composite (-1,7%)

Южнокорейский Kospi (-0,9%)

Гонконгский Hang Seng (-2,3%)

Австралийский ASX (-0,1%)

О главном

Торговая неделя выдалась нервной. Сначала додавливали игроков на понижение, переписывая исторические максимумы по западным индексам, а под занавес периода инициатива перешла к фондовым медведям. Пятничная нисходящая динамика азиатских рынков не позволяет рассчитывать на оптимизм европейских площадок, а негативные тенденции могут перекинуться и на следующую неделю.

Рынки взбудоражили США и Китай. Американский Центробанк склоняется к секвестру программ количественного смягчения уже в этом году, а китайский негатив обусловлен ужесточением регуляторной функции государства в отношение ряда отраслей. Давление на рынки, исходящее от двух крупнейших экономик мира, скорее всего, сохранится и в ближайшие недели.

Нефтяные фьючерсы, согласно среднесрочному видению, продолжают остывать. Прорыв водораздела на $68 закономерно привел к эмоциональному срыву срочных контрактов. На минимуме четверга Brent заходил на $65,5. Устойчивость наблюдаемого технического отскока к $67 вызывает скептицизм.

Азиатские рынки

Сильное падение индексов Китая не останется незамеченным европейскими игроками в рисковых активах.

Китайский Shanghai Composite продолжает падение. Оценки скоротечности заскока за водораздел в 3500 п. вновь подтвердились. Индекс автономного Гонконга Hang Seng погружается на 2,5%. Видение не изменилось — риски сваливания фондовых бенчмарков к минимумам июля превалируют. Понемногу и другие площадки стран группировки BRICS стали догонять КНР.

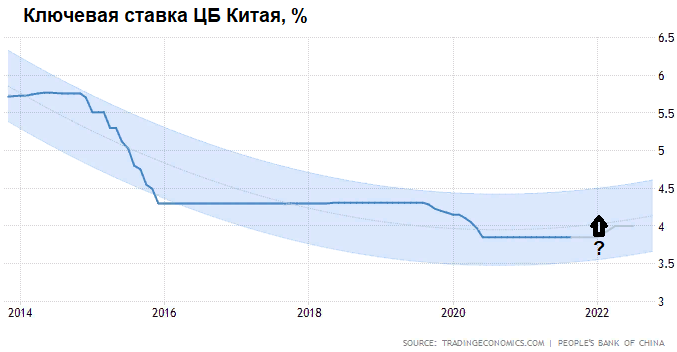

Несмотря на сохранение НБК ставки фондирования на прежнем уровне в 3,85% годовых, инвесторы оценивают резкое замедление макроэкономических показателей Поднебесной и снижение темпов банковского кредитования на фоне закономерного охлаждения экономики после бурного подъема от 2020 г. Не добавляет оптимизма игрокам и ужесточение госрегулирования IT сектора.

Японский Nikkei продолжает обновлять годовые минимумы. С максимума 2021 г. падение превышает 10% — это один из худших результатов в мире среди глобальных рынков рискового капитала. О «дороговизне» и высоких рисках рынка Японии, на самом пике индекса 18 февраля, делался специальный материл.

Прежние оценки сводились к высокой вероятности сваливания рынка акций Японии на фоне постоянных локдаунов. В стране по-прежнему действует режим ЧС. А снижение потребительских цен за июль на 0,3% указывает лишь на слабый потребительский спрос в стране.

Падение рынка акций рискует продолжиться. До ближайшей поддержки около 2%, но более внятная область спроса пролегает на 5% ниже текущих значений индекса Nikkei.

Таким образом, опасения по поводу устойчивости отскока индексов АТР, наблюдаемого в первые недели августа, подтвердились. Ведущие рынки региона уходят на минимумы года. Азиатский фактор явно не сможет поддержать игроков на повышение европейских площадок, а вот усугубить фондовую картину способен.

Американские площадки

Волатильность американского рынка значительно расширилась. Вчера индексы продолжили падение, а бенчмарк широкого рынка акций S&P 500 протестировал зону 4370 п., обозначенную ранее в качестве последнего оплота быков.

По итогам дня индексам удалось вернуть потери, однако уверенности в устойчивости отскока нет, даже несмотря на традицию выкупа глубоких просадок. Утренний фьючерс на S&P 500 снижается незначительно, курсируя у 4390 п., и формируя неуверенность на пятничных европейских торгах бумагами.

Фактор возросшей изменчивости рынка — баталии вокруг программы количественно смягчения ФРС. Члены Федрезерва склоняются к целесообразности снижения темпа выкупа активов в рамках QE, верно обосновывая секвестр динамикой рынка труда и инфляцией. Ценовое давление превысило все мыслимые метрики регулятора, а динамика показателей безработицы положительная. Острой необходимости в столь масштабных выкупах госбумаг уже нет.

Данные по числу нуждающихся в пособиях отразили резкое снижение показателя до 348 тыс. Число обращений граждан упало до минимумов с кризисного марта 2020 г. До докризисных метрик в 200 тыс. уже не так и далеко.

Глобальный валютный рынок не остался в стороне от общемировых тенденций избегания риска. Здесь, напротив, видна активизация игроков на повышение в нацвалюте. Защитная функция доллара активирована.

Годовые максимумы переписаны, как и предполагалось. Индекс доллара США (DXY) взлетел выше 93,5 п. на волне ожиданий уменьшения объемов программ количественного смягчения ФРС. При сохранении тенденции, следующим уровнем предложения выступает район чуть выше 94,5 п. Фактор силы доллара оказал значимое влияние на курсы валют стран переходного периода. Нацвалюты развивающихся экономик ослабли.

Таким образом, по итогам недели фондовые медведи смогли несколько укрепить свои позиции. Перегретый рынок США ждал сигнала от ФРС, и в среду он его получил. Несмотря на попытки отскока, и даже сохраняющуюся вероятность глубокого выкупа, среднесрочные риски фондового рынка требуют повышенной осторожности.

Российский рынок вчера стал сокращать аномальный спред с развивающимися площадками. Удерживать высокий темп подъема на фоне столь сильного падения товарных рынков становится все сложнее.

Сырье

Цены на нефть вчера испытали очередной удар. После сдачи планки $68 риски скатывания фьючерсов Brent в область $65 превалировали в оценках. На минимуме дня срочные контракты подходили к $65,5 за баррель.

Пятничный отскок под $67 не вызывает удивления, при этом вероятность более глубокого пролива не снимается со счетов. Доминирующие факторы слабости котировок энергоносителей прежние — затухание экономик АТР, приближение даты объявления плана сокращения QE ФРС, пандемия.

Обстановка на сырьевом рынке не может радовать инвесторов в финансовые активы, включая валютные инструменты, стран-экспортеров ресурсов.

Источник: Bcs