Японский Nikkei (-1,5%)

Китайский Shanghai Composite (выходной день)

Южнокорейский Kospi (-1,3%)

Гонконгский Hang Seng (-0,9%)

Австралийский ASX (-0,6%)

О главном

Биржевая картина на площадках США и АТР, по сути, не меняется. Процентный подъем индексов Штатов во вторник рассматривался в качестве технического отскока после сильной волны распродаж — утренние фьючерсы среды съедают уже половину вчерашнего результата. На азиатском направлении падение индексов продолжается: бенчмарки погружаются в область годовых минимумов.

Оценки разворота монетарных курсов глобальных центробанков подтверждаются: первым, кто решился на подъем ставки, в августе был ЦБ Ю. Кореи, за ним в сентябре проследовал регулятор Норвегии, а сегодня шаг сделал и банк Новой Зеландии. Участники рынка не без оснований ждут действий от ФРС США, с чем и связан скачок волатильности американского рынка акций.

А на сырьевом рынке продавцы контрактов остаются в заложниках низкой производственной активности нефтегазодобытчиков и высокого спроса на энергоносители. Вертикальный подъем цен на газ ($1400 за тыс. кубов) и взлет нефтяных фьючерсов в область 3-летних максимумов ($83 за баррель Brent) отражают кризисную ситуацию 2021 г.

Азиатские рынки

Траектория азиатских индексов перед открытием европейских рынков не внушает оптимизма.

Китайский Shanghai Composite ждет момента, чтобы отыграть накопившиеся внешние и внутристрановые факторы — в пятницу заканчиваются выходные в КНР. Динамика фондового рынка автономного Гонконга может подсказать будущий сентимент инвесторов Поднебесной — индекс Hang Seng падает на процент, обновляя минимумы октября 2020 г.

Японский Nikkei снижается восьмую сессию подряд, сегодня еще на 1,5%. Тем самым за месяц индекс исполнил кульбит, резко взлетев от годовых минимумов на 13%, а затем вернулся на исходные, лишь ухудшив среднесрочную техническую картину. Траектория рынка полностью соответствует базовому сценарию, где сентябрьский заскок индекса в область 31-летнего максимума рассматривался исключительно как спекулятивный.

Индекс Новой Зеландии (NZX 50) снижается в пределах полпроцента, но важнее, что регулятор пошел на ужесточение монетарного курса, оторвав ставку от околонулевых значений: +25 б.п., к 0,5% годовых. Это первое повышение стоимости фондирования с 2014 г.

Следуя логике, следующим может поднять ставку РБ Австралии. время стимулирующих программ подходит к своему логическому завершению. Все большее число развитых экономик на фоне бушующей мировой страны давно уже в тренде.

Таким образом, на азиатском направлении вновь красным-красно. Уже вторая страна региона ужесточила монетарный курс. Фактор АТР не окажет поддержки европейским быкам, хотя и вчера он не располагал к оптимизму — биржевые индексы Европы продемонстрировали подъем, преследуя отскок в Штатах.

Особенно выделялся Рынок России на фоне экстремальных цен энергоносителей. время пока на стороне быков, но долго от мировых тенденций сложно отмахиваться.

Американские площадки

Индексы США вчера изображали оптимизм, по итогам дня прибавив 1%. Высокотехнологичный Nasdaq скорректировался вверх в пределах 1,5% лишь из-за более высокой беты компонентов индекса.

Накануне не исключалось техническое восстановление S&P 500, при этом отмечалась устойчивость планки в 4370 п. — американские медведи контролируют ситуацию. тест области прошел успешно, и видим закономерное погружение: утренние фьючерсы падают на полпроцента, производная опускается к 4310 п.

Фактор американского рынка вряд ли останется незамеченным европейскими игроками, большая часть вчерашнего отскока индексов Европы скорее всего будет стерта.

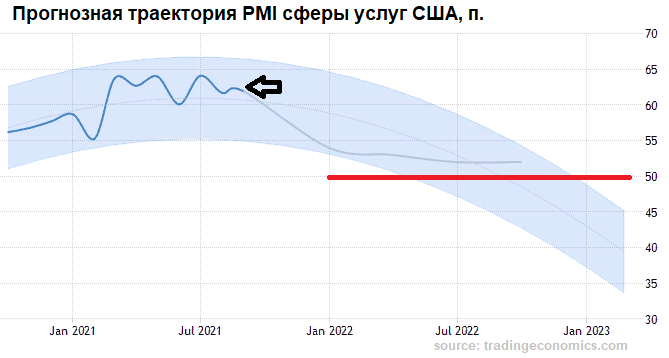

В качестве основания для отскока вторника на рынке Штатов послужили сильные данные по деловой активности в сфере услуг за сентябрь: показатель PMI поднялся к 61,9 п. против консенсус-оценок в 60 п. Однако моментный скачок показателя не может служить убедительным аргументом для фондовых быков: прогнозная траектория PMI нисходящая.

Таким образом, слабость рынка США сохраняется. По-прежнему в качестве ближайшего ориентира падения индекса S&P 500 рассматривается область ниже 4250 п.

Инвесторы с нетерпением будут ожидать пятничных финальных метрик по американской занятости за сентябрь. Если показатели превзойдут ожидания, регулятору придется приступить к секвестру программ стимулирования уже в этом году, а фондовые медведи лишь упрочат свои позиции.

Сырье

Цены на нефть не унимаются, а энергетический кризис разрастается. Экспортеры снимают сливки, а импортеры вынуждены ограничивать промышленность на фоне раздутой себестоимости продукции.

Сырьевой коллапс зеркален состоянию весны 2020 г.: год назад наблюдался переизбыток мощностей на фоне заградительных барьеров, и цены нефти и газа скатывались в пропасть, а сейчас из-за порушенных цепочек поставок, климатических сдвигов, аварий и низкой заполненности хранилищ отмечается дефицит сырья.

Котировки Brent протестировали $83 за баррель — область пиковых значений октября 2018 г. В утренние часы среды торги декабрьскими контрактами проходят у $82,5, что по-прежнему играет за покупателей сырьевых активов и валют стран экспортеров энергоресурсов.

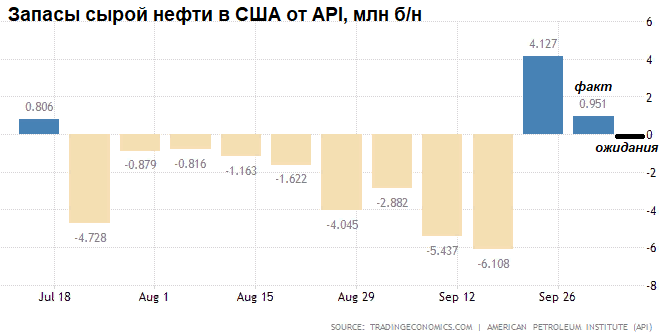

Запасы сырой нефти в Штатах увеличились почти на 1 млн баррелей против консенсуса на падение показателя в 300 тыс., но этого недостаточно, чтобы сломить бычий тренд товарного рынка. Восстановление порушенных Мексиканскими ураганами мощностей идет достаточно медленно. Вечером рынок ожидает официальные сводки от Минэнерго страны.

Цены на газ на европейских хабах перевалили за $1400/тыс. кубов, за сутки взлетев еще на 20%. Котировки отражают тотальную нехватку предложения. Немаловажным фактором, по сути, вертикального подъема служит и спекулятивная составляющая: ранние игроки на понижение, закрывая в авральном режиме свои убыточные короткие позиции, приводят к резкому изменению цен. Тактика торговли говорит о высоких рисках отката.

Источник: Bcs