Итоги торгов 23.09

Индекс МосБиржи: 4052,14 п. (+0,52%)

Индекс РТС: 1753,21 п. (+0,34%)

На мировых рынках по-прежнему преобладает оптимизм. В четверг ключевые фондовые площадки закрывались уверенным ростом, несмотря на смещение ожиданий ФРС по срокам роста ключевой ставке.

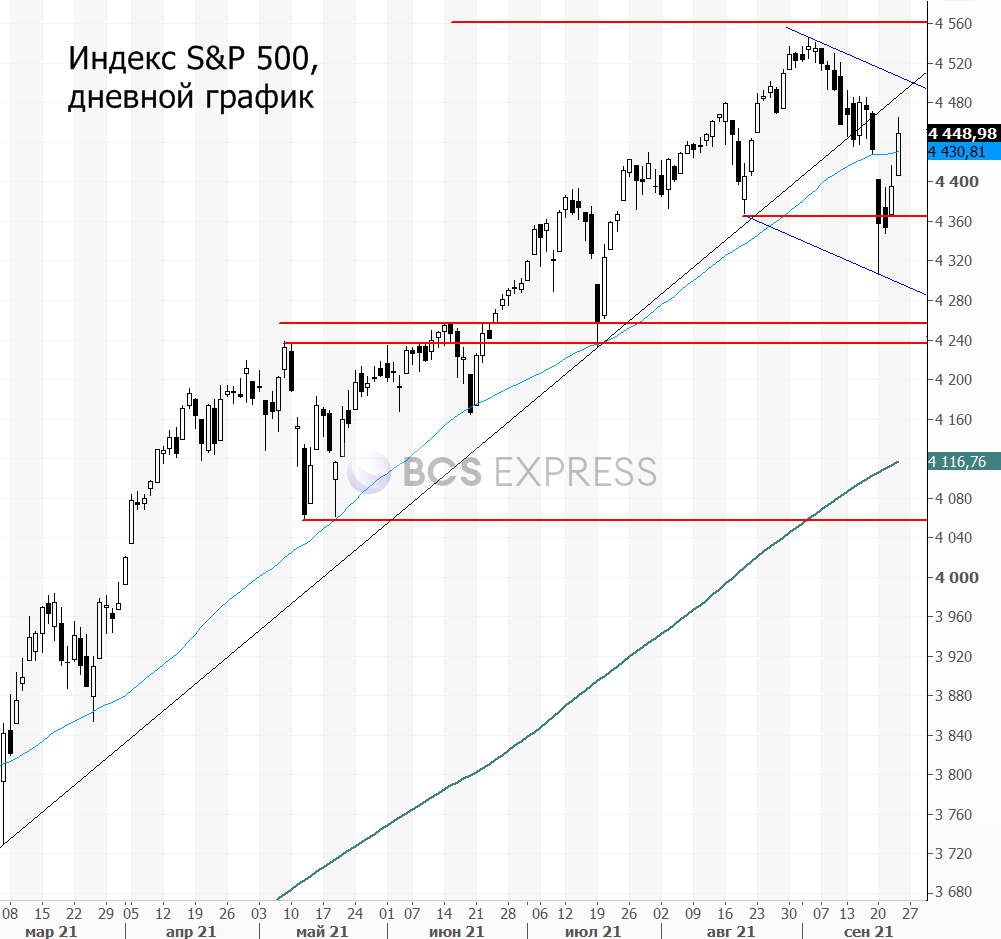

Американский S&P 500 отыграл 60% от недавней волны снижения и вернулся выше 50-дневной скользящей средней. идет попытка сформировать очередной выкуп коррекции с возвратом на исторические максимумы. Уверенности в том, что это удастся сделать, сейчас нет. В районе 4470–4500 п. вновь могут появиться крупные продавцы.

Обращаю внимание, что в рамках отскока в США вопреки привычным тенденциям в лидерах роста не высокотехнологичный сектор. Накануне лучше остальных выглядел промышленный индекс DJIA (+1,5%), тогда как Nasdaq 100 прибавил лишь 0,9%. Возможно, опережающая тенденция в «акциях стоимости» сохранится.

Фьючерсы на нефть Brent вчера преодолели область $76,7–77, а значит в рамках обозначенного ранее сценария далее цели сместились в сторону отметки $80.

На рынке нефти сейчас складывается оптимистичный настрой. Многие крупные инвестдома пересмотрели цели в сторону повышения, ожидая $80 и выше. В это же время мы видим очень медленное восстановление добычи в США. Запасы нефти и нефтепродуктов при этом снижаются, достигнув средних значений допандемийной эпохи. Возникают опасения за объемы предложения в зимний период. Позитивно сказывается и прошедшее ралли в ценах на газ, которое тянет за собой нефть как альтернативный источник. Плюс ко всему этому добавляются коллективные ожидания недоинвестирования в отрасли, создающие риски нехватки мощностей в будущем.

В среду министр нефти Ирака заявил, что ОПЕК + работает над тем, чтобы удерживать нефть на уровне около $70 за баррель. Не помню, чтобы члены картеля так четко обозначали уровни, которые были бы комфортны. Получается, что область около $70 теперь выступают зоной психологической поддержки, ведь если на длительное время цены опустятся сильно ниже, то можно будет ждать пересмотра скорости восстановления добычи ОПЕК+.

По индексу МосБиржи по-прежнему остаются шансы для достижения новых рекордных отметок. В качестве следующей цели можно выделить уровень 4110 п. При этом открытие торгов сегодня может быть нейтральным, учитывая внешний фон.

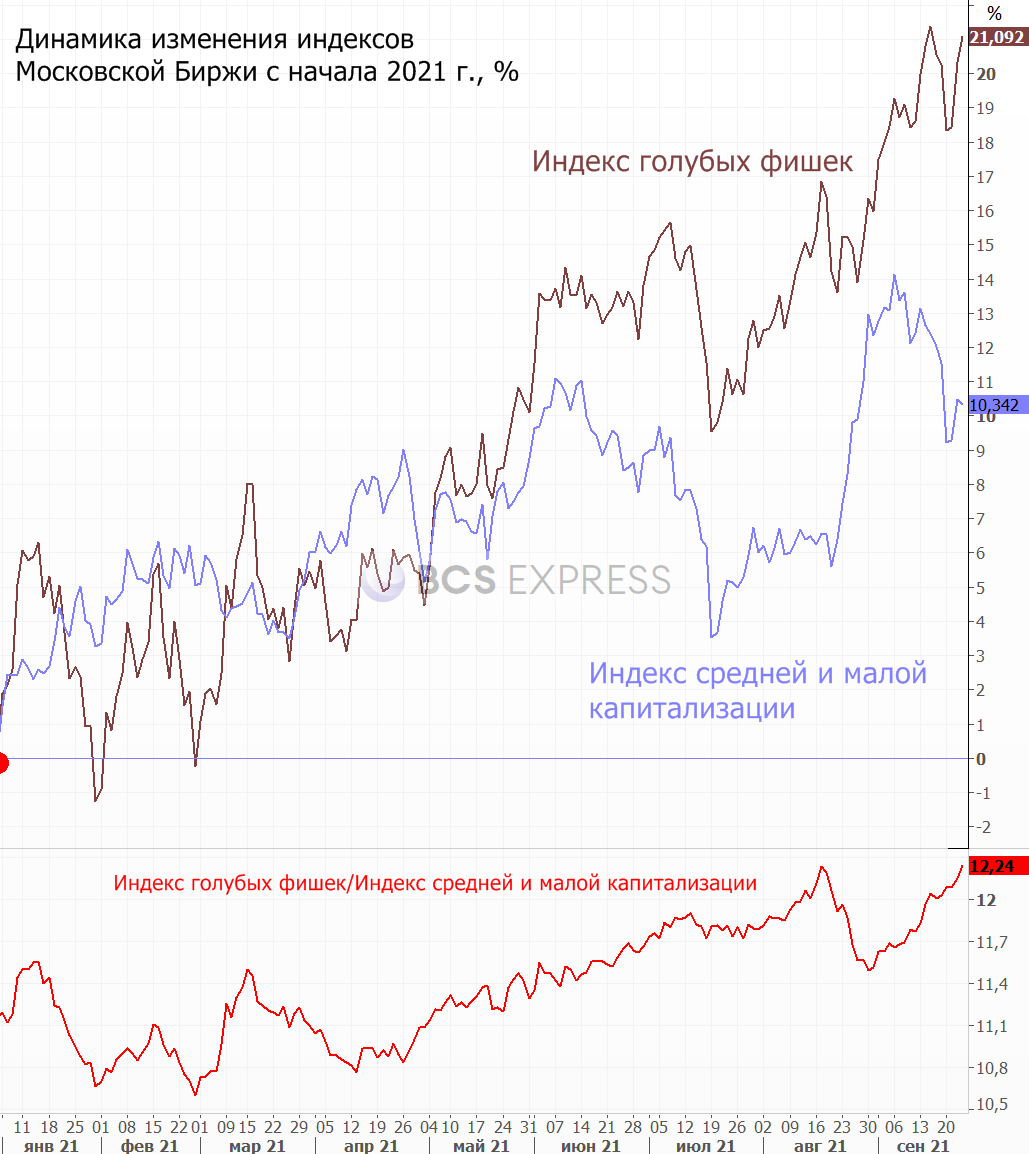

Подъем последних дней главным образом обеспечивают топовые голубые фишки, а второй эшелон отстает. Так, соотношение индекса голубых фишек и индекса акций средней и малой капитализации вчера поднялось до максимального уровня за полтора года.

Ситуация в российских облигациях кардинально отличается от рынка акций. В четверг на фоне возобновившейся санкционной риторики и увеличения рисков введения ограничений США на вторичный госдолг индекс ОФЗ опустился на новые минимумы с весн 2020 г. Доходность по десятилетним бондам выросла до 7,21%.

Если вдруг в будущем ограничение на операции с гособлигациями все-таки будут приняты, то снижение ОФЗ при таком раскладе станет неплохим моментом для долгосрочной покупки. Подобные меры не критичны для России с точки зрения финансирования бюджетного дефицита. Доля всех нерезидентов, а не только американцев, в объеме держателей ОФЗ составляет 20,9% или около 3,2 трлн руб. (всего 7% от ЗВР).

В фокусе

• Ключевым фактором поддержки индекса МосБиржи может выступить продолжение подъема тяжеловесных акций нефтегазового сектора. Благоприятная ценовая конъюнктура на сырьевом рынке располагает к позитивной динамике бумаг Газпрома, Роснефти, Лукойла.

• В секторе металлургии и добычи сегодня может продолжиться отскок ввиду достижения компромисса с Правительством. Налогообложение металлургов может принято с несколько меньшими ставками, чем предлагал Минфин. вопрос об увеличении налога на прибыль в зависимости от соотношения Инвестиции/дивиденды отложен и будет прорабатываться в будущем. Совокупное влияние на компании отрасли можно оценить в пределах 150 млрд руб. в год, что меньше, чем эффект от введенных с августа экспортных пошлин.

• Среди аутсайдеров в текущей ситуации находятся акции золотодобывающих компаний. Цены на драгметаллы выглядят слабо. Мы не видим повышенного спроса в моменты, когда появляются традиционные драйверы для их роста. О смене сентимента по золоту можно будет говорить лишь в случае закрепления выше $1800–1830, а пока же прогноз весьма сдержанный. На мой взгляд, растут риски просадки ниже $1700. К тому же вчера наблюдался импульс роста по доходности американских длинных Treasuries, что негативно для золота.

• Магнит (+5%). Акции оказались в лидерах роста среди наиболее ликвидных бумаг. Каких-то важных позитивных корпоративных новостей не замечено. После такого импульса можно говорить о выходе акций из годового боковика. Если в ближайшей перспективе удастся удержаться выше 5900 руб., то далее цели сместятся в сторону 6200–6400 руб.

• Белуга (+4,3%). Бумага продолжает показывать высокую амплитуду колебаний. Движения зачастую не отражают изменения фундаментальных факторов, то есть импульсы происходят без корпоративных новостей. У нас положительный долгосрочный взгляд на перспективы бизнеса и акций компании, но мы по-прежнему отмечаем высокую волатильность, которая характерна для бумаг.

• ММК (-1,8%). В четверг вечером появилась информация об SPO, проводимом в рамках ABB. Продается около 1,5% акций Mintha Holding, контролируемой Виктором Рашниковым. После сделки его доля снизится до 79,76%. Соответственно free-float вырастет до 20,24%. Согласно источникам Интерфакса, ориентир цены размещения в составляет $1,028–1,0679. Это 74,8–77,8 руб. при цене закрытия четверга 76,89 руб.

Обычно реакция трейдеров на SPO негативная, так как сделка проходит с дисконтом, удовлетворяется Спрос крупных покупателей. Кроме того, сам по себе выход главного акционера — может влиять на настроения участников. В четверг вечером акции ММК как раз упали после появления новостей.

Но текущая ситуация нестандартна. Во-первых, решение об SPO принято в день перед дивидендным гэпом, который в базовом сценарии должен был бы составить 4–4,5%. Во-вторых, нужно учитывать контекст и предыдущие комментарии менеджмента, ведь рост числа акций в свободном обращении приведет к увеличению FIF до 0,25, что открывает дорогу для возврата акций в индекс MSCI Russia уже в ходе ноябрьской ребалансировки. Соответственно такой вариант предполагает приток пассивных инвесторов, следящих за этим индексом.

• С открытия торгов сегодня также ожидается дивидендный гэп в бумагах United Medical Group (GEMC).

Внешний фон

Внешний фон сегодня с утра смешанный. Американские индексы после закрытия нашей основной сессии в четверг остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 растут на 0,1%, нефть Brent в минусе на 0,2% и находится около $77,1.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет с уровнем закрытия четверга.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

Источник: Bcs