Итоги торгов 23.08

Индекс МосБиржи: 3883,01 п. (+1,31%)

Индекс РТС: 1649,94 п. (+1,63%)

Главное

Торговая неделя на мировых фондовых площадках началась с уверенного подъема. Росли как западные индексы акций, так и большинство сырьевых товаров. В плюсе закрылись даже золото и драгметаллы. Российский рынок также не отставал и отыграл часть понесенных в конце прошлой недели потерь.

При этом в глаза бросается факт крайне низких оборотов. Объемы торгов в акциях индекса МосБиржи составили всего 59,6 млрд руб. То есть говорить о каких-то существенных притоках капитала не приходится. В этом плане вчерашнее отставание акций Московской биржи от общерыночной динамики выглядит закономерным.

В лидерах роста — нефтегазовый сектор (+1,8%). Подобная динамика обеспечена резким отскоком цен на нефть. Фьючерсы Brent после семидневного снижения и тестирования области поддержки $64,5–66 в понедельник сумели подскочить на 5,5%. Общим фактором поддержки для commodities стало локальное ослабление индекса доллара, а также стабилизация темпов распространения COVID-19.

В данный момент нет ожиданий полного восстановления Brent к прежним максимумам около $75–78. Ближайшие препятствия в рамках начавшегося отскока уже рядом: это уровни $69,8–70 и $71,2–72.

Значительная часть рисков для нефтяного рынка идет со стороны США. Рост буровой активности и пусть медленное, но все-таки восстановление добычи в стране, в перспективе нескольких кварталов способны вернуть рынок в состояние перепроизводства.

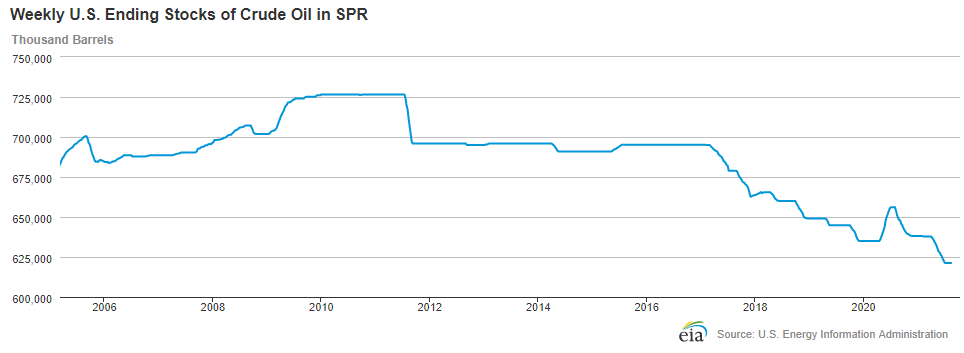

Из отраслевых новостей можно отметить вчерашнее сообщение EIA о продаже дополнительных объемов из стратегических резервов (SPR). Речь идет о 20 млн баррелей, которые планируется реализовать на аукционе до середины сентября. Это незначительная величина для мирового рынка, но оптимизма это не добавляет, учитывая, что предстоит максимальная разовая продажа SPR за последние годы. Всего в стратегических резервах США, которые начали формировать с 1975 г., сейчас находится 621 млн баррелей.

На рынке акций США тем временем можно говорить уже о седьмой выкупленной просадке в этом году. В понедельник индекс S&P 500 отыграл все недавние потери и в 60 раз в этом году переписал исторические максимумы. Тренд остается в силе.

Вряд ли мы увидим какое-то мощное ускорение роста в ближайшие дни. А вот повторные попытки начать коррекцию в ближайшие недели вполне возможны. По S&P 500 теперь стоит внимательно следить за областью 4365–4390 п. В случае пробоя этих рубежей обычный откат может перерасти в полноценную распродажу. При таком сценарии будет нарушена привычная тенденция, когда каждый новый локальный минимум оказывается выше предыдущего.

Позитивный внешний фон позволил индексу МосБиржи вернуться к уровню 3900 п. Продолжительный восходящий тренд по-прежнему не теряет актуальность. Его нижняя граница и в то же время область поддержки сегодня проходит в районе 3765–3790 п. Следующие среднесрочные цели наверху — на 4000 п.

Краткосрочный взгляд по российскому рынку акций преимущественно нейтральный. Учитывая внешний фон в лидерах сегодня вновь могут оказаться представители нефтегазового сектора. Позитивные ожидания на горизонте года сохраняются по Газпрому, Роснефти, Лукойлу. В банковском секторе можно выделить ВТБ.

В фокусе

• Мечел-ао (+14,8%). Продолжается рост вместе с позитивной динамикой на сырьевых площадках. Фьючерсные контракты на коксующийся уголь на бирже в Даляне в понедельник подскочили на 8% и обновили исторические максимумы. Волну опасений дефицита сырья вызвали слухи о возможной приостановке поставок угля из Монголии из-за ситуации с коронавирусом.

• Белуга (+7,7%). Бумага продолжает показывать экстремально высокую амплитуду колебаний. Движения зачастую не отражают изменения фундаментальных факторов, то есть импульсы происходят без корпоративных новостей. У нас положительный долгосрочный взгляд на перспективы бизнеса и акций компании, но мы по-прежнему отмечаем высокую волатильность, которая присуща бумагам компании.

• РУСАЛ (+4,8%). Акции оказались вчера среди лидеров в металлургическом секторе. Поддержку оказывают высокие цены на алюминий. Так, стоимость тонны металла в рублях в понедельник обновила исторический максимум, поднявшись выше 192 тыс.

• Интер РАО (+3,7%). В бумагах произошел долгожданный отскок после безыдейного двухмесячного сползания вниз. Пока этот импульс выступает лишь временной восходящей коррекцией. Без появления дополнительных драйверов он может оказаться краткосрочным. Впрочем, не жду и какое-то значительное падение акций в среднесрочной перспективе. Бумаги Интер РАО остаются самыми недооцененными по мультипликаторам в секторе электроэнергетики. Ближайшие более-менее значимые уровни сопротивления наверху могут быть расположены на 4,65 и 4,9 руб.

• АФК Система (+2,6%). Аналогичный импульс роста формируется и в акциях холдинга, которые также несколько месяцев находятся в формате нисходящей тенденции. Ближайшие ориентиры — это возврат в область 30–30,5 руб.

• Газпром (+1,8%). На акции компании пришлось 19% всего оборота российского рынка. К текущему моменту почти полностью отыграна просадка прошлой недели, так что восходящий тренд остается актуальным. Очевидным ориентиром сейчас выступает уровень 300 руб., однако при стабильном фоне ожидаю движения и к более высоким отметкам, в сторону 310 руб.. Сказывается позитивная конъюнктура в ценах на газ, которая, вероятно, сохранится в ближайшие месяцы, обеспечив двузначную дивидендную доходность по акциям Газпрома летом 2022 г.

• Распадская (+1,5%). На старте понедельника акции активно корректировались после пятничного импульса роста. В моменте цена откатывалась к 318 руб. Однако просадка оказалась кратковременной, что, на мой взгляд, оправдано, учитывая новую дивидендную политику, рост операционных показателей и высокие цены на коксующийся уголь. Причин для коррекции даже после 30%-го роста недостаточно. Наоборот, в среднесрочной перспективе сохраняются шансы для положительной переоценки. Длинные позиции можно удерживать.

• Fix Price (-1,8%). Бумаги ритейлера вчера были в аутсайдерах среди ликвидных бумаг. Ранее в течение августа они росли опережающими темпами и сумели вернуться практически до цены IPO (700 руб.) на позитивном квартальном отчете. Сейчас нет устойчивых ожиданий, что после начавшегося накануне отката нас ждет скорое возобновление фазы роста. Fix Price остается одной из самых дорогих компаний в потребительском секторе по мультипликаторам. На мой взгляд, столь высокая оценка может быть не в полной мере оправдана теми высокими темпами роста бизнеса, которые показывает компания. Сохранить их на длинной дистанции будет непросто. Апсайд в расписках не выглядит значительным.

• Среди корпоративных событий сегодня ожидается отчет по МСФО за I полугодие 2021 г. у Полюса. Во вторник также пройдет заседание совета директоров компании, на котором будет принято решение о дивидендах.

Внешний фон

Внешний фон сегодня с утра умеренно позитивный. Американские индексы после закрытия нашей дневной сессии в понедельник остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 поднимаются на 0,2%, нефть Brent в плюсе на 0,6% и находится около уровня $69,2.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

Источник: Bcs