Итоги торгов 20.08

Индекс МосБиржи: 3832,70 п. (-0,55%)

Индекс РТС: 1623,50 п. (-0,74%)

Упали из-за голубых фишек

Предыдущая неделя на российском рынке акций завершалась снижением. Индекс МосБиржи опустился ниже 3850 п. и на этот раз выглядел чуть хуже ключевых западных площадок. Обороты торгов при этом в пятницу были незначительными, а значит говорить о массовой фиксации прибыли и бегстве из акций не приходится.

Более того, стоит отметить, что пятничное снижение в значительной степени обусловлено откатом тяжеловесных акций Сбербанка, которые скорректировались после рекордной серии роста к историческим максимумам.

В целом голубые фишки на волне снижения последних дней выглядели слабее второго эшелона. Это абсолютно справедливо, учитывая их опережающую динамику в предыдущие недели в рамках фазы роста. В этом плане рано говорить о каких-то стратегических изменениях в настроениях инвесторов. В случае стабилизации внешнего фона наиболее ликвидные акции вновь станут пользоваться повышенным спросом, нежели акции компания средней и малой капитализации. Могут неплохо выглядеть акции Лукойла, ВТБ, Норникеля.

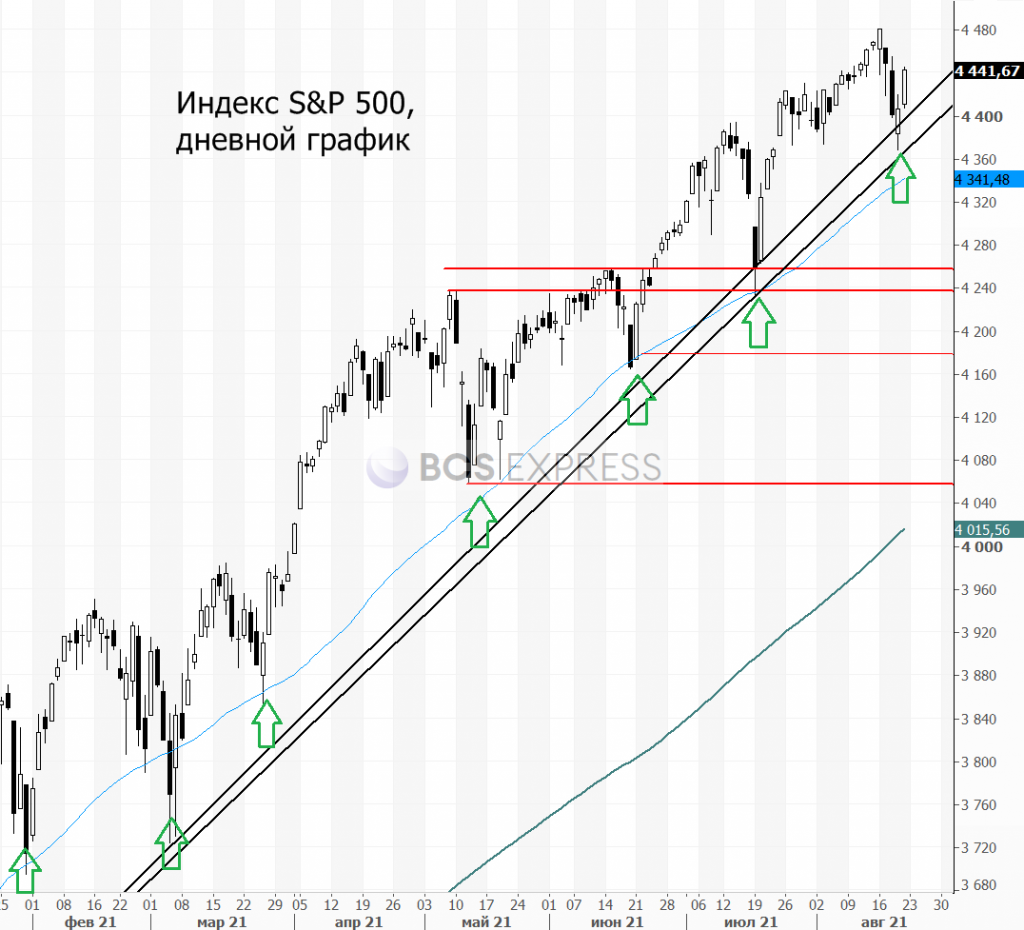

Очередной американский отскок

На рынке акций США мы видим очередной выкуп коррекции. На графике индекса S&P 500 в этом году подобные движения происходили уже шесть раз.

О существенном ухудшении среднесрочной технической картины можно будет говорить в случае повторного спуска ниже уровней 4365–4370 и 4235–4260 п. Причем путь от первого диапазона поддержки ко второму может произойти в течение очень короткого времени. Так что, на мой взгляд, по S&P 500 стоит внимательно следить именно за минимумами прошлой недели около 4365 п. Тем более в пятницу могут появиться важные новости с симпозиума в Джексон Хоул.

Симпозиум пройдет 26–28 августа. Выступление Джерома Пауэлла ожидается в пятницу. Ряд аналитиков предполагают, что глава ФРС может раскрыть подробности плана по постепенному сворачиванию QE, которое может начаться уже до конца этого года. У нас нет в этом уверенности. В настоящее время ФРС покупает активы на $120 млрд в месяц: $80 млрд казначейские ценные бумаги (Treasuries) и $40 млрд ипотечных облигаций (MBS).

Фундаментально фактор анонса сворачивания количественного смягчения не имеет большого значения. Это в любом случае ожидается и, возможно, произойдет не позднее следующего заседания ФРС 22 сентября.

Так что вопрос лишь во времени объявления и дате старта сокращения покупок. Но для фондовых площадок симпозиум в Джексон Хоул — это очередной инфоповод, оказывающий влияния на настроения инвесторов. Мягкие комментарии Пауэлла без указания на конкретные сроки снижения покупок (базовый сценарий) может оказать умеренную поддержку рынкам акций.

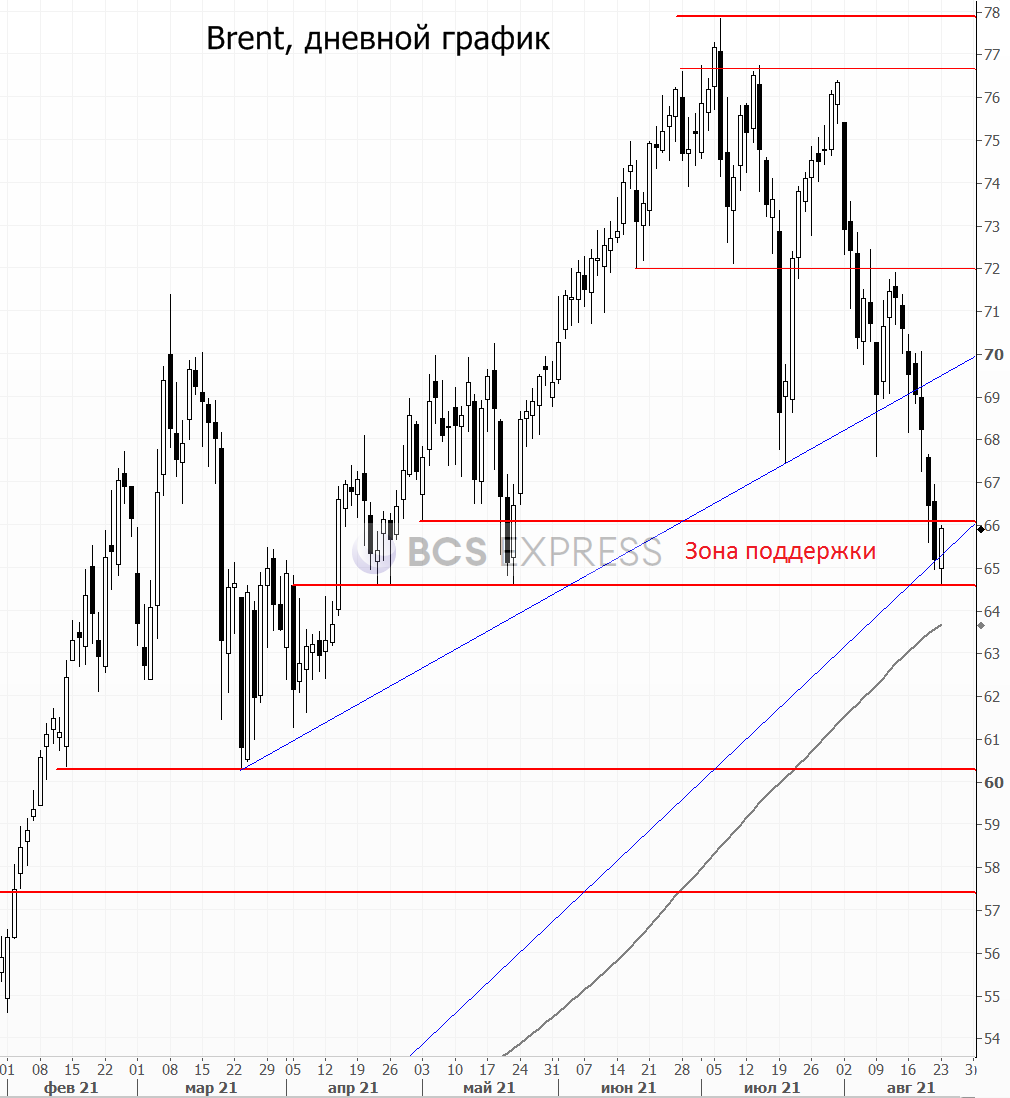

Рынок нефти

Цены на нефть Brent в конце прошлой недели полностью протестировали обозначенную ранее целевую область поддержки $64,5–66. Падение продолжалось семь сессий подряд. С максимумов июля котировки опустились на 16%. Сейчас возможен локальный отскок, например к $67–68. В понедельник с утра во фьючерсах как раз наблюдается попытка возобновить рост.

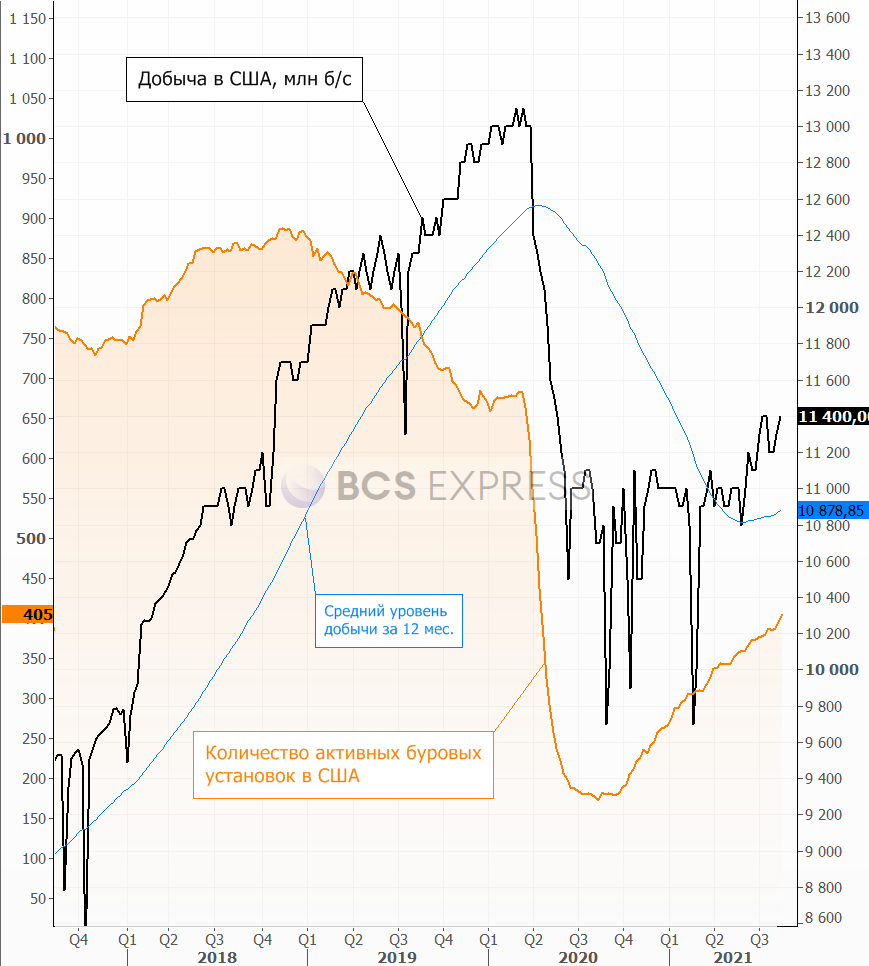

В пятницу добавили пессимизма цифры от Baker Hughes по числу активных буровых установок в США. Их рост продолжается: +8 за неделю (до 405 уст.). В среднесрочной перспективе есть все шансы на умеренной увеличение добычи в США, что негативно для мирового баланса спроса и предложения. В частности, уже начала расти премия североморской марки Brent к американской WTI. Баррель первой стоит более чем на $3 дороже.

Ключевые уровни по индексу МосБиржи

По индексу МосБиржи общий восходящий тренд пока все еще актуален, а цели находятся в районе 4000 п. Однако в это же время риски очередного всплеска волатильности остаются повышенными.

Не исключаем в ближайшие недели реализацию чуть более глубокой коррекции. Главным образом настроения инвесторов могут зависеть от динамики западных площадок. Так, в случае обновления минимумов прошлой недели по S&P 500 наш индекс МосБиржи способен начать штурм нижней границы тренда, расположенной сегодня 3765–3785 п. За этим моментом стоит внимательно следить, так как при сломе этой поддержки возможно локальное ускорение распродаж. Пока же индекс находится выше, актуальна фаза трендового роста.

В фокусе

• Распадская (+27,5%). Акции стали главной бумагой недели после решения совета директоров о выплате рекордных за всю историю 23 руб. дивидендов. Что более важно, так это пересмотр дивидендной политики с переходом на выплату акционерам всего свободного денежного потока (FCF) пока соотношение чистый долг/EBITDA будет находиться ниже 1.0х. Это соответствует передовым отраслевым практикам и предполагает, что крупные выплаты должны сохраниться.

Мы писали в прошлый четверг о высокой вероятности пересмотра дивполитики в будущем, однако столь скорое решение стало для многих инвесторов приятной неожиданностью. На первый взгляд может показаться, что после 27%-го роста акции выглядят перекупленными и дорогими. Однако считаю, этот рост абсолютно оправданным.

Инвестдомам нужно пересматривать целевые уровни по капитализации Распадской, учитывая более высокий форвардный payout ratio. Дивдоходность по текущим ценам при стабильной конъюнктуре на рынке коксующегося угля может спокойно предполагать более 10% в год. Позитивный взгляд по акциям Распадской до конца года.

• Вслед за Распадской спекулятивно настроенные трейдеры переключились и на других представителей сектора: Белон (+12%), Мечел-ап (+8,3%), Мечела-ао (+3,2%).

• ММК (+3,6%). Акции росли против нисходящей динамики других сталеваров. Бумаги НЛМК и Северстали в пятницу потеряли 0,7–0,9%. Спрос инвесторов на ММК отчасти может объяснить падением цен на железную руду, так как компания обладает наименьшим количеством собственного сырья среди публичных игроков сектора. Для Северстали и НЛМК, которые полностью обеспечены своим ЖРС, этот фактор менее значим.

• Московская биржа (+0,2%). Опубликованы нейтральные результаты по итогам II квартала. Выраженный рост комиссионных доходов на фоне притока инвесторов сглажен снижением процентных доходов, а также увеличением операционных расходов, обусловленных развитием финансового маркетплейса и платформы по подбору страховых и банковских продуктов INGURU. В итоге EBITDA и чистая прибыль по итогам II квартала показали лишь символический рост.

Не самый приятный момент в отчете — прогноз по росту операционных издержек был повышен с 11–14% до 13–20%, что обусловлено консолидацией INGURU. Какой-то выраженной опережающей динамики от акций компании в краткосрочной перспективе не ожидаю. При этом отмечу, что бумаги остаются отчасти защитными от сильных рыночных коррекций, так как рост волатильности — позитив для финансовых результатов.

• Среди корпоративных событий сегодня ожидаются отчеты по МСФО за I полугодие 2021 г. у Акрона и МКБ.

• На Московской бирже начнутся торги фьючерсами на акции ПИК. Как и по большинству других контрактов по акциям, фьючерсы будут квартальными. На первом этапе будут доступны контракты с экспирацией в сентябре и в декабре 2021 г. Торговый код контракта — PIKK.

Внешний фон

Внешний фон сегодня с утра умеренно позитивный. Американские индексы после закрытия нашей дневной сессии в пятницу еще немного подросли. Азиатские рынки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 поднимаются на 0,3%, нефть Brent в плюсе на 1,1% и находится около уровня $65,9.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия пятницы.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

Источник: Bcs