Итоги торгов 10.08

Индекс МосБиржи: 3862,32 п. (+0,71%)

Индекс РТС: 1646,47 п. (+0,33%)

Подъем рынков акций

Во вторник на российском рынке продолжилась восходящая тенденция. Индекс МосБиржи постепенно восстанавливается после июльской коррекции. Отчасти тот откат был вызван дивидендными отсечками крупных компаний, так что если отбросить их влияние, то по сути рынок уже вернулся в район исторических максимумов.

Так, новые рекордные отметки среди крупных компаний накануне были установлены в акциях Сбербанка, TCS Group, Самолета. Более того, капитализация Сбербанка в моменте поднялась выше $100 млрд — это самая дорогая публичная компания России.

На рынке США индекс S&P 500 во вторник успел переписать исторические максимумы (56 раз в 2021 г.) на фоне принятия Сенатом инфраструктурного плана, однако итоговый прирост к закрытию сессии составил скромные +0,1%. Вниз потянули акции высокотехнологичных компаний. Следующий важный уровень сопротивления по S&P 500 уже совсем рядом — на 4450 п. Ближайшая поддержка располагается в районе двухнедельных минимумов — 4365. До ее пробоя вниз инициатива остается на стороне покупателей.

Уверенный подъем наблюдается и на рынках Европы. Индекс STOXX Europe 600 переписал исторические максимумы. Поддержку оказывает фактор ослабления курса евро. Глобальный MSCI ACWI также вчера вышел на новые рекордные отметки.

По индексу МосБиржи общая картина не меняется: по-прежнему актуален восходящий тренд. Его нижняя граница проходит в районе 3735–3750 п. Пока котировки находятся выше нее, наверху сохраняются среднесрочные цели в районе круглой отметки 4000 п.

Рынок нефти

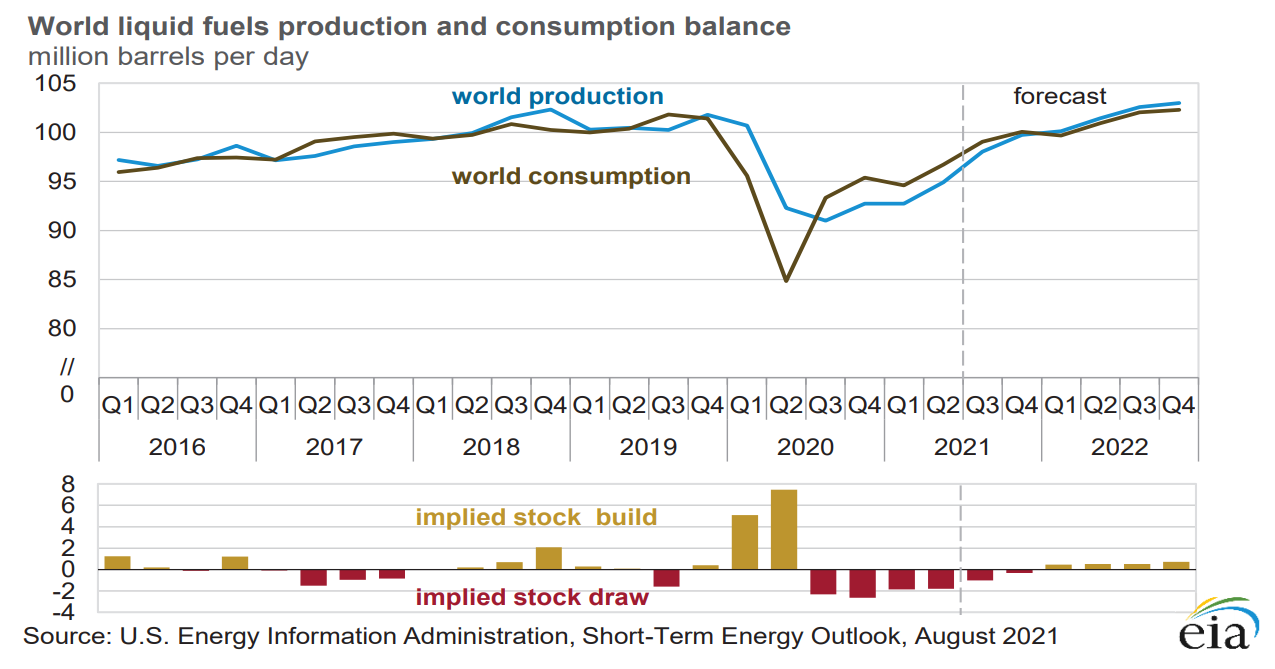

Цены на нефть Brent во вторник выросли на 2,3% и вернулись выше $70. В это же время Минэнерго США (EIA) опубликовало ежемесячный отчет. Эксперты ведомства ожидают сохранения нефтяных цен до ноября в среднем около уровня $72 за баррель. При этом ведомство понизило прогноз на 2022 г. до $66.

Интересна оценка EIA по балансу спроса и предложения на рынке. Ожидается постепенное снижение дефицита и переход в состояние перепроизводства с I квартала 2022 г. Весь следующий год аналитики EIA планируют увидеть избыточную добычу и рост мировых запасов нефти в пределах 1 млн баррелей в сутки. В такой ситуации их прогноз в $66 выглядит даже оптимистичным, учитывая неэластичность нефтяного рынка. Так, даже незначительные объемы дефицита или перепроизводства могут вызывать несоразмерные отклонения котировок.

Что касается ближайших перспектив по Brent, то пока котировки не вернутся выше $72, общая картина не выглядит растущей. Наоборот, допускаем повторное снижение. Ближайшие поддержки расположены около $67,5 и в диапазоне $64,5–66.

В фокусе

• Самолет (+8,8%). Акции возобновили подъем еще на прошлой неделе после непродолжительной паузы. Накануне вновь были переписаны максимумы. Перекупленность в бумагах очень высокая. За 4 сессии котировки выросли на 19,5%, и сейчас сложно определить, где будет остановка этого импульса. Можно лишь отметить, что риски локальной коррекции существенно выросли и для нее не нужны какие-либо корпоративные новости.

• Роснефть (+3,2%). Акции были в лидерах нефтегазового сектора. Поддержку оказал фактор отскока цен на нефть. Бумаги вышли наверх из трехнедельного боковика. Промежуточные ориентиры наверху сместились в сторону 570 руб. Этот рубеж является последним техническим препятствием, отделяющим от возврата в сторону рекордных максимумов около 587 руб.

• АЛРОСА (+0,03%). Компания опубликовала отчет о продажах за июль. Общий объем продаж алмазно-бриллиантовой продукции составил $334 млн — рост в 9,3 раза в годовом выражении и падение на 18,5% по отношению к предыдущему месяцу. Продажи остаются выше средних значений за последние годы. Компания ранее сообщала об ожидании затяжного дефицита на рынке алмазов, что в совокупности с высоким спросом в начале II полугодия и ростом цен позволяет ожидать успешных финансовых результатов в III квартале.

Снижение продаж по итогам июля оказывает нейтральное влияние на акции. Более важным драйвером для бумаг станет отчет по МСФО за II квартал 13 августа. Совокупная дивидендная доходность по бумагам АЛРОСА в этом году может быть одной из самых высоких в секторе майнинга и добычи.

• В ночь со среды на четверг будут объявлены итоги ребалансировки индекса MSCI Russia. В базовом сценарии не ждем включений и исключений из стандартного индекса. Изменения вступят в силу после 31 августа.

• Юнипро сегодня опубликует финансовые результаты по МСФО за II квартал 2021 г. Ожидаем рост чистой прибыли (г/г) на фоне запуска третьего энергоблока Березовской ГРЭС, что позволит компании придерживаться планового увеличения дивидендов.

• В США постепенно подходит к концу сезон отчетов. Среди крупных и популярных компаний квартальные финансовые результаты сегодня представит NIO, Coupang и eBay.

Важным событием среды станет публикация статистики по индексам потребительских цен в США. В годовом выражении CPI ожидается на уровне 5,3%. Превышение этого уровня может вызвать негативную реакцию на рынке акций США, особенно в высокотехнологичном секторе.

Внешний фон

Внешний фон сегодня с утра нейтральный. Американские индексы после закрытия нашей дневной сессии во вторник остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 и Brent не показывают существенных изменений

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия вторника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

Источник: Bcs