Японский Nikkei (+0,3%)

Китайский Shanghai Composite (-0,5%)

Южнокорейский Kospi (-0,3%)

Гонконгский Hang Seng (-0,1%)

Австралийский ASX (+0,1%)

О главном

Участники рынка заняли выжидательную позицию в преддверии основного отчета по рынку труда США за июль. Волатильность фондовых индексов закономерно понижена, но вечером ожидается активизация игроков.

Быки доминируют, чувствую поддержку монетарных властей — если метрики по занятости окажутся слабыми, это укрепит мнение о дальнейшем мягком курсе Федрезерва. А вот рост числа рабочих мест в Штатах обнажит риски сворачивания количественных программ.

Пока торговая неделя явно за покупателями рисковых активов. К открытию пятницы европейские инвесторы получают спокойный внешний фон: американские фьючерсы курсирую на исторических максимумах, азиатские трейдеры безынициативны, а сырьевой рынок стабилизируется.

Нефтяные фьючерсы приходит в себя после недельного провала на 8%. Накануне фьючерсы Brent ожидаемо прокалывали $70, но атаку медведей удалось отбить, и наблюдается отскок к $71,5. Расслабляться покупателям контрактов явно рано.

Азиатские рынки

На рынках АТР не наблюдается ярко выраженной динамики индексов, что предопределяет и нейтральный старт европейских площадок.

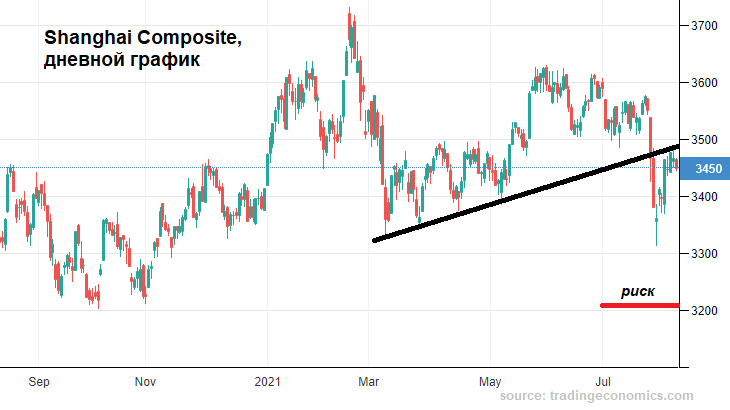

Китайский Shanghai Composite снижается в пятницу в районе полпроцента, вероятно завершив накануне технический отскок. Ранее область 3500 п. выступала водоразделом, а после сокрушительного обвала конца июля планка переходит в разряд значимого сопротивления.

В четверг быки пытались забраться на 3490 п. Сегодня торги проходят у 3450 п. Риск второй волны падения индексов КНР на минимумы года сохраняется, что не может радовать игроков на повышение других развивающихся экономик группировки BRICS.

Австралийский ASX сегодня нейтрален, оставаясь в области рекордных исторических значений на фоне высокой силы связи с американским рынком акций. Ранее чем игроки на понижение США перейдут в наступление, австралийские медведи вряд ли активизируются.

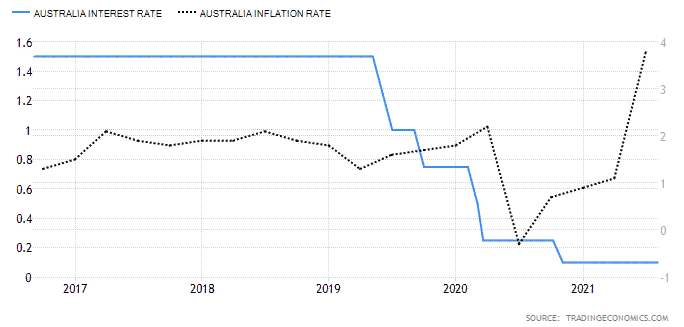

Центробанк страны дал комментарии по уровню ставок в экономике: регулятор сохраняет околонулевую стоимость фондирования в 0,1% годовых, видя пагубное влияние третей волны пандемии. Восстановление экономики прервано, ожидается снижение ВВП за III квартал. Несмотря на скачок инфляции под 4%, РБА считает ценовое давление временным, поэтому ставка может быть повышена не ранее 2024 г.

Таким образом, на рынках Азии не просматривается бурного оптимизма, инвесторы региона будут отыгрывать пятничные торги в США лишь в понедельник. При этом азиатский фактор курсообразования рисковых активов сегодня не станет омрачать европейских участников торгов.

Американские площадки

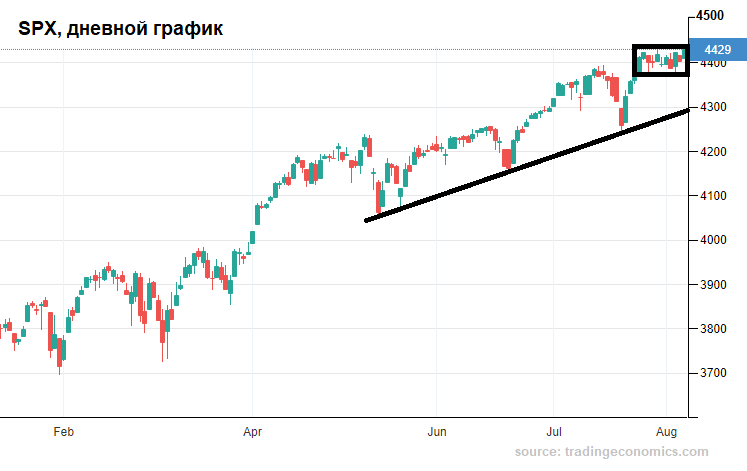

Индексы США завершили четверг на максимумах. Все три индекса закрыли день рекордами. В утренние часы пятницы имеем нулевую динамику фьючерсных контрактов (производная на S&P 500 — 4420 п.), что и неудивительно: участники рынка ждут итоговых данных по занятости за июль.

Например, вчера вышли недельные показатели по числу заявок на пособие по безработице. Результаты совпали с прогнозом, что никак и не отразилось на амплитуде индекса. Ждали и получили 350 тыс. нуждающихся в господдержке. Ориентир Центробанка — достижение допандемических величин в 200–220 тыс.

В общем от показателей американского рынка труда зависит сентимент Федрезерва. Либо экономика восстанавливается и у ФРС отпадает необходимость столь масштабного стимулирования путем выкупа облигаций с рынка — а это негатив для рисковых активов, либо компаниям и гражданам вновь требуется поддержка и программы количественного смягчения остаются в тех же лимитах неопределенное время.

Консенсус по июльской занятости предполагает создание порядка 850 тыс. рабочих мест. Однако коридор ожиданий достаточно широк: от 300 до свыше миллиона. Очевидно, что волатильность индексов на вечерних пятничных торгах возрастет, поскольку участники могут по-разному интерпретировать финальные метрики.

Таким образом, пятничное утреннее затишье обусловлено сверхважными вечерники событиями. ФРС, понимая остроту момента, вряд ли будет проявлять агрессию, постараюсь сгладить даже негативные для экономики данные.

Пока же очевидно преимущество фондовых быков: индекс широкого рынка акций S&P 500 встал на верхней границе двухнедельного диапазона консолидации. В случае прорыва и закрепления над 4430 п., покупатели будут ориентироваться уже на очередную круглую отметку в 4500 п. Медведям остается уповать на фактор перегрева рынка и августовскую историческую конъюнктуру.

Сырье

Цены на нефть вчера ненадолго опускались ниже $70 за баррель марки Brent. Недельное падение в моменте достигало 8%, но сказался как фактор технической перепроданности контрактов, так и неразбериха с иранской ядерной программой, и фьючерсы смогли отскочить.

В азиатскую сессию октябрьские контракты торгуются у $71,5 по Brent. Уверенности игроков на повышение не просматривается, а это значит, что в любой момент цены могут соскользнуть вниз. Траектория движения нефтяного рынка полностью укладывается в базовый сценарий на III квартал.

Расчетные $68 за Brent уже протестированы в июле, скорее всего, в августе котировки будут кружить в окрестностях области спроса.

На стороне продавцов контрактов — торможение китайской экономики, вспышка пандемии и замедление выбытия запасов сырой нефти в Штатах. Как итоговый результат — высоковероятный разворот кривой проинфляционных ожиданий, ранее обеспечивающих бурный подъем всех commodities.

Источник: Bcs