Японский Nikkei (-1,9%)

Китайский Shanghai Composite (выходной день)

Южнокорейский Kospi (выходной день)

Гонконгский Hang Seng (-0,4%)

Австралийский ASX (+0,1%)

О главном

Фондовые площадки во вторник приходят в себя после значительного падения биржевых индексов накануне. Задавал тон американский Рынок, сваливаясь в моменте почти на 3%. технический отскок закономерен, но рассматривается лишь в качестве снятия локальной перепроданности.

На азиатском направлении не просматривается позитива. Довлеют риски дефолта строительной отрасли Китая. Вышедшие на работу после праздничного выходного японские инвесторы принялись догонять падение западных площадок.

Цены товарных фьючерсов демонстрируют повышение. Однако и здесь все больше факторов за раскручивание дефляционной спирали. Спрос из Поднебесной замедляется, обнажая риски среднесрочного охлаждения commodities.

Азиатские рынки

торможение на спуске американского рынка позволит на открытии вторника европейским инвесторам перевести дух.

Китайский Shanghai Composite по-прежнему не рассчитывается. Но завтра вышедшие с каникул трейдеры КНР будут свидетелями как минимум 3%-го гэпа вниз в композитном индексе акций. На это указывает динамика бенчмарка FTSE China 50 и вчерашний обвал гонконгского Hang Seng.

Памятуя о корреляции рынков стран группировки BRICS, вчера ожидаемо наблюдались сильные продажи рисковых бумаг России и Бразилии. После вероятного технического отскока давление медведей на развивающихся площадках, скорее всего, сохранится.

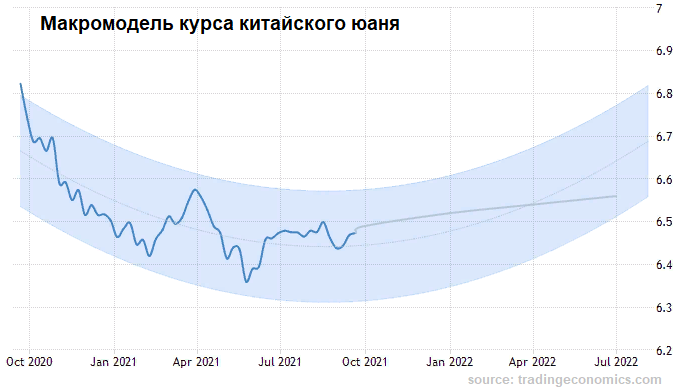

Китайский юань реагирует на вероятность неисполнения обязательств крупнейшей строительной Корпорации Evergrande. Ослабление нацвалюты пока сдержанное, пара USD/CNY: 6,48 поднимается в область значений 4-недельной давности. Видимо, трейдеры валютного рынка рассчитывают на спасение компании.

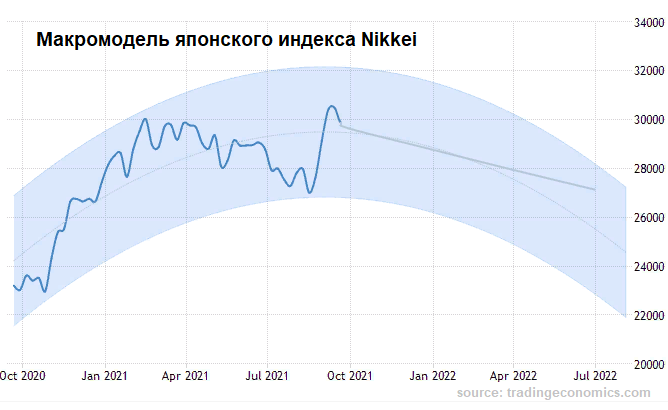

Японский Nikkei закономерно падает. Снижение индекса составляет 2%. Поскольку накануне у японских инвесторов был выходной, сегодня трейдеры просто нивелируют вчерашний спред с просевшими площадками АТР.

После достижения на прошлой неделе 31-летнего максимума на волне оптимизма по поводу нового руководства страны и ослабления хватки пандемии, бенчмарк акций рискует возобновить среднесрочное снижение.

Таким образом, на площадках Азиатско-Тихоокеанского региона не замечено бурного оптимизма. Падение затормозилось, что может рассматриваться лишь в качестве стабилизирующего фактора перед открытием европейских рынков акций. Риски более глубокого снижения достаточно высоки.

Американские площадки

Рынок США вчера падал максимальными темпами с весны. Сигналы разворота появились еще на прошлой неделе, а в качестве реперного уровня выступали минимумы августа на 4370 п. по S&P 500. Пробой планки вызвал усиление панических распродаж бумаг — остановиться удалось лишь на подступах к 4300 п.

Сегодня утром наблюдается отскок к 4370 п. Пока это классический тест снизу ранее пройденного водораздела. Сентимент слабый, однако этого будет достаточно для торможения падения европейских рынков акций.

вероятно, участники рынка до конца среды воздержаться от активности, поскольку 22 сентября ожидается решение Федрезерва по траектории монетарного курса. Если регулятор не убедит инвесторов в способности противостоять инфляции в эпоху снижающихся темпов восстановления рынка труда, падение рынка акций продолжится.

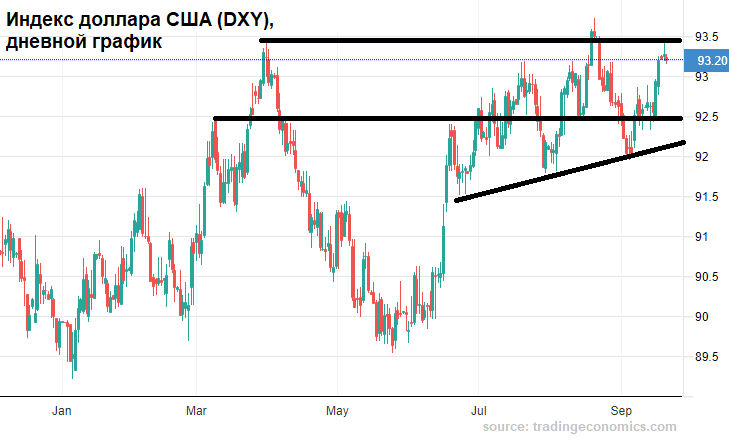

Американская валюта, выступающая защитным инструментом в ситуации турбулентности рынков акций, отступает от многомесячных максимумов из-под 93,5 п. по DXY. Торги проходят у 93,2 п., что несколько успокоит курсы валют стран переходного периода, испытавшие накануне многостороннее давление извне.

При этом оценки по-прежнему сводятся к потере девальвационного импульса в долларе США на фоне неминуемого сворачивания QE. Ослабление стимулирующей функции государства положительно влияет на нацвалюту, хотя, конечно, американским экспортерам было бы выгоднее ослабление доллара.

Таким образом, ожидаемые риски американского рынка акций реализовались, а вот стратегия «выкупа глубоких просадок» наконец-то дала сбой, что и привело в моменте к столь эмоциональному спуску индексов.

сейчас можно рассматривать стабилизацию рынка в качестве технического аспекта. Обнажились риски похода S&P 500 под 4250 п., что вряд ли окажется незамеченным российскими индексами на фоне максимальной корреляции бенчмарков. Поддержка отечественным финансовым инструментам все еще исходит от высоких уровней рынка энергоносителей.

Сырье

Цены на нефть также восстанавливаются. Фьючерс прибавляет чуть менее процента, Brent курсирует у $74,5 за баррель. Данный факт способен поставить на паузу процесс ослабления валют стран, ориентированных на экспорт сырья.

Накануне пролив котировок нефти на общемировом негативе ограничился в области $73,5. Отмечалась относительная устойчивость Brent на фоне более сильных волнений товарного рынка. Быкам удалось отбить планку на $74, удерживающую контракты от сваливания к $71.

здесь сказывается все тот же фактор неопределенности в темпах восстановления добычи Мексиканского региона. Как только будут скорректированы сроки возвращения нефтедобытчиков после ураганов, спекулятивная составляющая фьючерсов уйдет, а медведи окрепнут.

Золото ($1760) вчера пользовалось спросом. По крайней мере импульс падения конца прошлой недели удалось сбить. Стабилизация в драгметалле незамедлительно сказалась на чувствительных бумагах золотодобытчиков, тем более в них наблюдалась значительная перепроданность после тотальных распродаж с начала года, приведших к 20 сентября почти к 25% падения котировок акций.

Тем не менее говорить об устойчивости отскока базового актива не приходится: во-первых, техническая область сопротивления у $1830 за унцию остается за продавцами, а во-вторых, фундаментальный фактор вероятного ужесточения монетарного курса ФРС не располагает к росту аппетита на золото.

Источник: Bcs