Японский Nikkei (+1,1%)

Китайский Shanghai Composite (+1,1%)

Южнокорейский Kospi (+0,9%)

Гонконгский Hang Seng (+1,6%)

Австралийский ASX (+0,2%)

О главном

На фоне бушующей третьей волны пандемии и стагнации макропоказателей крупнейших экономик, новости о прогрессе фарминдустрии приводят к очередному всплеску оптимизма инвесторов. Переживания прошлой недели по поводу грядущего ужесточения монетарной политики Федрезерва позабыты, и индексы Штатов сносят предыдущие максимумы.

Вчерашнее фондовое ралли заокеанских площадок перебрасывается на рынки Азиатско-Тихоокеанского региона. Учитывая всплеск покупательной активности и товарного сегмента рынка на фоне ослабления спроса в долларе США, получаем достаточно благоприятную картину перед открытием европейских площадок рискового капитала.

Нефтяные фьючерсы взмыли ввысь. Протестировав трехмесячные минимумы ниже $65 за баррель марки Brent фьючерсы в своем техническом отскоке проигнорировали сопротивление на $67,5 и отметились выше $69. Столь сильный подъем требует корректировки, возможно уже сегодня.

Азиатские рынки

Подъем азиатских площадок сигнализирует и о положительном старте европейской сессии.

Китайский Shanghai Composite добавляет еще процент ко вчерашнему отскоку и переваливает за планку в 3500 п. Волатильность китайского рынка в последние месяцы нетипична. Обычно рынок КНР характеризуется низкой чувствительностью к общемировым трендам, но не сейчас. Сказывается влияние НБК, продолжающего поддержку ликвидности финансовой системы на фоне объективного замедления макропоказателей страны и закручивания гаек со стороны государственных регулирующих органов. Поддержку инвесторам оказывает улучшение эпидемиологической обстановки в стране.

С технической точки зрения индекс не покинул нисходящую формацию, а заскок за планку может вновь оказаться скоротечным. Картина улучшится, если бенчмарк перевалит за 3550 п. А пока — фактор рынка КНР продолжит сдерживать прыть быков развивающихся площадок группировки BRICS.

Японский Nikkei растет на те же 1%. Поддержка исходит от американских коллег, отреагировавших на одобрение Штатов вакцины Pfizer. Вопрос борьбы с пандемией особенно важен для Японии, пребывающей последние месяцы, по сути, в постоянном локдауне.

После полного обнуления положительных результатов 2021 г., наблюдаемый сейчас подъем индекса все же рассматривается в качестве технической коррекции в ситуации перепроданности бумаг.

Таким образом, подъем на рынках АТР продолжается второй день. Если вчера утром отскок был обусловлен локальным восстановлением индексов после недельного падения, то сегодня азиатский сентимент поддерживается еще и со стороны прогресса мировой фарминдустрии. Фактор Азии вновь окажет подспорье игрокам на повышение в европейских акциях.

Американские площадки

На рынке акций США произошло ускорение индексов вверх на фоне полного одобрения органами здравоохранения страны вакцины против штамма вируса.

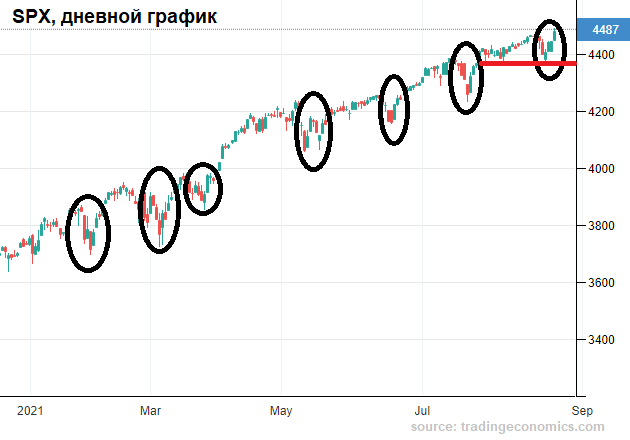

В итоге получили очередной, 7-ой по счету в этому году, выкуп глубокой просадки. Максимумы по индексу широкого рынка акций S&P 500 переписаны, очередной пик — под 4490 п. Медведи деморализованы, поскольку надежды на развитие коррекции на волне ожиданий скорейшего сворачивания QE ФРС так и не реализовались.

Скорее всего, фактор секвестра количественных программ в дальнейшем охладит пыл быков, а беспроигрышная стратегия даст осечку, но сейчас фактор ралли Штатов явно не на стороне игроков на понижение. Фьючерс на S&P 500 курсирует в положительной плоскости, выше 4480 п., лишая во вторник на открытии рынков аргументов европейских медведей.

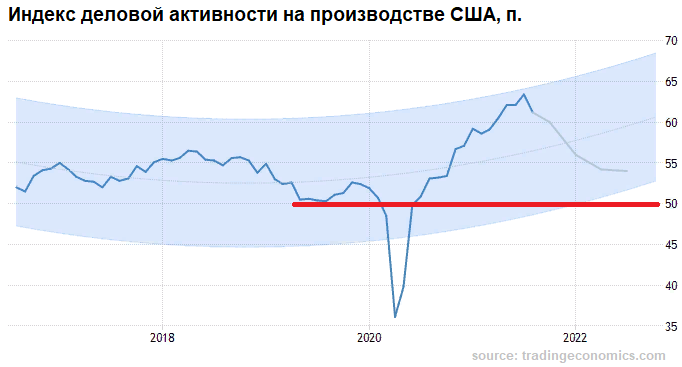

Помимо вакцины настрой покупателей рисковых активов укрепили и относительно слабые макроданные. Так, индекс деловой активности на производстве замедлил темп роста — очевидно исчерпание драйверов. Показатель PMI снизился к 61,2 п. против ожиданий в 62,5 п.

Макромодель прогнозирует дальнейший спад активности. А это говорит о том, что восстановление экономики замедляется, что может сдержать и Центробанк США от агрессивных действий по сворачиванию стимулирующих программ.

На таком фоне понятна и реакция американской валюты: защитная функция ослабляется по мере роста спроса в рисковых активах, а нисходящая динамика макропоказателей играет против доллара. Индекс доллара США (DXY: 93 п.) снизился почти на процент от максимумов года, показанных в конце прошлой неделе, оказывая тем самым подспорье товарным рынкам и валютам развивающихся экономик. Тем не менее текущий технический уровень DXY все еще может устоять.

Таким образом, рынок США в очередной раз переписал исторические максимумы, а индекс широкого рынка S&P вплотную приблизился к 4500 п. Для слома инвестиционного сентимента теперь индекс должен уйти ниже 4370 п. А пока доминируют быки.

Сырье

Цены на нефть вчера взлетели на 6%. Резкий отскок вызван, скорее, техническими факторами перепроданности контрактов после, по сути, безостановочного падения с начала августа.

Фьючерсы на Brent курсируют выше $69, а сопротивление на $67,5 оказалось позади. Таким образом, быки смогли перехватить инициативу, пусть и временно. Нельзя исключать, коррекции к столь стремительному подъему.

Фундаментальной же поддержкой послужили положительные новости по вакцине, вызвавшие падение DXY, и обеспечившие рост оптимизма по широкому кругу товарных инструментов.

Золото ($1802) также приободрилось. Просадка начала месяца под $1700, вызванная ростом вероятности скорейшего сворачивания QE, выкуплена. Тем не менее до закрепления над $1820 за унцию говорить о развороте нисходящей среднесрочной тенденции явно преждевременно.

Источник: Bcs