Японский Nikkei (-0,3%)

Китайский Shanghai Composite (+0,5%)

Южнокорейский Kospi (+1,2%)

Гонконгский Hang Seng (+1,3%)

Австралийский ASX (+0,3%)

О главном

Слабое открытие и сильное закрытие вторника на фондовых рынках говорит о сохраняющемся доминировании игроков на повышение в рисковых активах. Сломить покупательный настрой не смогли даже умозаключения Управляющего ФРС Кристофера Уоллера о вероятности сокращения стимулирующих программ, начиная с ближайшего октября.

Инвесторы уже привыкли к увязыванию финансовыми властями монетарного цикла с ситуацией на рынке труда страны и инфляцией, поэтому и не торопятся избавляться от бумаг. Нужны фактические шаги Федрезерва, а пока до октября фондовым медведям остается рассчитывать лишь на исторический опыт поведения индекса широкого рынка в августе-сентябре.

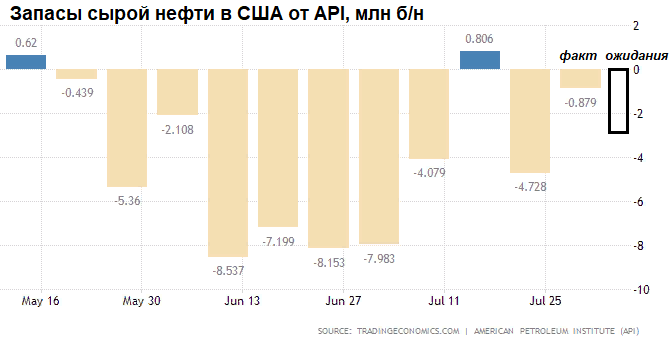

Нефтяные контракты на спуске достигли первого ориентира падения в $71 за баррель марки Brent. Помогли медведям товарного рынка данные по запасам сырья в Штатах — тренд на выбытие резервов сохраняется, но значительно замедляется. Наблюдаемый отскок к $72,5 закономерен в рамках снятия локальной технической перепроданности инструмента.

Азиатские рынки

Позитивная динамика азиатских индексов акций способна перекинуться и на европейские площадки.

Китайский Shanghai Composite сегодня прибавляет полпроцента, а индекс автономии, Гонконгский Hang Seng, растет почти на 1,5%. Помимо продолжающегося технического отскока после тотальных распродаж акций конца июля, на настроения инвесторов оказали влияние позитивные данные по деловой активности в сфере услуг КНР.

За последний месяц, пожалуй, это первые сильные показатели менеджеров по закупкам в сервисном секторе экономики. Индикатор PMI смог отскочить от 14-месячный минимумов, покинув опасную черту в 50 п., отделяющую развитие промышленности от сокращения.

За июль активность ускорилась к 54,9 п. Видится, это классический «эффект усталости от негатива», а поэтому, ориентироваться на смену тенденции по взлету PMI лишь по одному периоду и в разрезе только частного сектора не представляется возможным. Коррекция фондовых бенчмарков вверх может быстро закончиться.

Японский Nikkei не торопится следовать за положительной динамикой в АТР. Данные по деловой активности в сфере услуг вновь омрачили инвесторов. Показатель PMI за июль составил 47,4 п. Индикатор сентимента менеджеров по закупкам уже на протяжении 20 месяцев не может покинуть область ниже 50 п., что говорит о сужении экономики.

С технической точки зрения индекс акций слаб. На волне общемировой эйфории, в начала года бенчмарк достиг 30-летних максимумов, выше 30 000 п. Потом к инвесторам пришло осознание накопившихся экономических проблем. Усугубляет ситуацию перманентное состояние локдауна на фоне пандемии. С максимумов года индекс упал на 10%, полностью растеряв успехи 2021 г. Потенциал хода вниз сохраняется.

Таким образом, локальное затишье на рынках АТР выступает поддерживающим фактором для быков европейского региона. При этом об устойчивости отскока индексов Азии речи не идет. Очередная волна распродаж рынков акций может накрыть регион в любой момент. Фундаментальные вводные остаются на стороне продавцов рисковых активов.

Американские площадки

Очередной выкуп рынка США, и индексы выходят на исторические максимумы. Ведущие бенчмарки по итогам вторника прибавили 0,6–0,8%, сильнее выглядели процикличные отрасли.

В утренние часы среды фьючерс на индекс широкого рынка акций S&P 500 торгуется нейтрально, над 4410 п., что подразумевает сохранение бычьего запала и на европейских площадках.

Явных факторов, которые могли бы обосновать процентный подъем со дна вторника, не прослеживалось. Да, результаты корпоративной отчетности Штатов превосходят ожидания, но фундаментальные факторы замедления экономической активности и бушующая пандемия снижают вероятность скорейшего достижения допандемических метрик по занятости. Но это и служит залогом сохранения расширенной стимулирующей функции финансовых властей Штатов.

Хотя все чаще слышатся сигналы от высоких представителей ФРС о неминуемом замедлении количественных программ, инвесторы склонны доверять действиям, а не словам. Один из руководителей Федрезерва обозначил октябрь в качестве месяца, когда регулятор может пойти на секвестр QE, правда с оговоркой — если рынок труда будет и дальше укрепляться.

Таким образом, на дневном графике индекса S&P 500 наблюдается двухнедельный коридор в границах 4430–4370 п. Сегодня быки попробуют протестировать верхи, не исключая и очередного обновления исторического пика. О развитии коррекции можно рассуждать после сдачи нижнего уровня. Наступает такое время, когда драйвером направленного ценового движения может послужить даже незначительное, на первый взгляд, событие.

Российский рынок, обладающий максимальной корреляцией с американским бенчмарком, пока слабо реагирует на турбулентность нефтяного рынка, отмахиваясь и от тенденций в АТР.

Сырье

Цены на нефть вчера благополучно заходили на $71 за баррель марки Brent. Ранее область рассматривалась в качестве ближайшего уровня спроса после неудачной попытки заскока за $75.

В среду фьючерсы курсируют у $72,5. Движение вверх от $71 обусловлено технической картиной инструмента, волатильность контрактов остается высокой, а это значит, что нельзя исключать широких внутридневных ходов. Тем не менее траектория движения Brent пока полностью соответствует видению на III квартал. Охлаждение commodities может продолжиться.

Ночью вышли предварительные данные по запасам сырья в Штатах. Оценки сводились к продолжению тренда на выбытие резервов сырой нефти. В общем-то падение показателя состоялось, но темп значительно снизился, а это драйвер именно для медведей товарного рынка. Так, недельные запасы сократились на 0,9 млн баррелей при консенсусе падения на 2,9 млн. Конечно, сегодня стоит дождаться и вердикта Минэнерго, но, опыт подсказывает, что тенденция будет схожей с API.

Источник: Bcs