Японский Nikkei (+2,1%)

Китайский Shanghai Composite (-0,4%)

Южнокорейский Kospi (-0,1%)

Гонконгский Hang Seng (-0,1%)

Австралийский ASX (-0,4%)

О главном

Торговая неделя запомнится всплеском волатильности фондовых индексов на фоне проблем строительного сектора Китая и сигналов Федрезерва о грядущем сокращении стимулов. Несмотря на то, что к пятнице удалось погасить истерию, риски коррекции индексов не исчезли — накануне Evergrande не исполнил долговые обязательства, а Экономика Штатов демонстрирует затухание бурного роста.

Доходности гособлигаций реагируют на вероятность более раннего подъема ставок в Штатах. доллар на мировой арене по-прежнему пользуется спросом, отражая чаяния по фискально-монетарной программе Федрезерва. Спрос на финансовые инструменты развивающихся экономик, ориентированных на экспорт сырья, зиждется на ралли энергетических фьючерсов.

Цены на Brent вернулись к годовым максимумам под $78 за баррель. Заручившись поддержкой сложных погодных условий в Мексиканском заливе, падением производственной активности вкупе с резким снижением американских запасов сырья, нефтебыки, вероятно, нацелились на круглую отметку. Однако заброс котировок в область многолетних пиков не снижает значимость фактора объективного замедления глобальных экономик, а значит нет сейчас уверенности и в устойчивости подъема нефтяных цен.

Азиатские рынки

Пятничный старт европейских торгов состоится без гэпа.

Китайский Shanghai Composite завершает неделю нейтрально, несмотря на крайне высокую неопределенность вокруг долгов строительного гиганта страны. Международные инвесторы по-прежнему рассчитывают на поддержку официального Пекина, но пока только Центробанк проводит массированные интервенции для недопущения кризиса ликвидности банковской системы.

Накануне Evergrande так и не осуществил платеж по облигациям. У компании конечно есть еще период в 30 дней до объявления дефолта, но по сообщениям СМИ, власти готовятся и к негативному исходу событий.

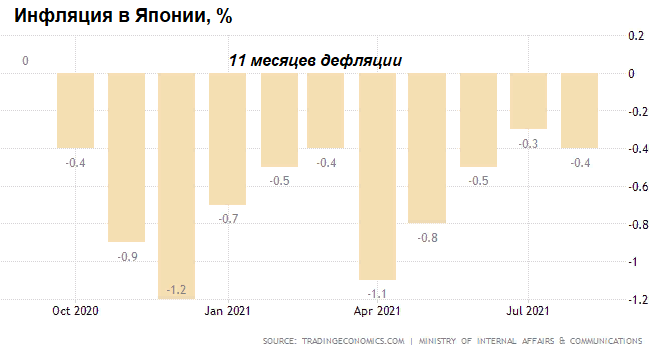

Японский Nikkei прибавляет 2%, отыгрывая свой вчерашний выходной, во время которого мировые рынки показали сильный коррекционный подъем. Поэтому ориентироваться на страновой индекс Японии европейским инвесторам при принятии решения не стоит.

На фронте макроэкономических показателей продолжает замедление: индикаторы PMI промышленности и сферы услуг снижаются; потребительская активность подавлена — отсюда и очередные отрицательные метрики по экономики налицо, а значит сохраняются риски нисходящего движения фондового индекса.

Таким образом, пятничные торги на площадках АТР проходят в спокойном ключе. Инвесторы изображают оптимизм в расчете на господдержку терпящей бедствие Evergrande. Такая же умиротворяющая обстановка может ожидать и европейских инвесторов на открытии национальных рынков акций.

Тем не менее наблюдаемое затишье может быть быстро прервано, если власти Поднебесной не найдут ключ к решению проблемы строительной отрасли.

Американские площадки

В Штатах продолжился отскок индексов. Основные бенчмарки прибавили более процента, невзирая на смещение ФРС сроков повышения ставки фондирования к 2022 г. и высоковероятное сокращение программы количественного смягчения уже до конца текущего года. Все же видится большая спекулятивная составляющая вчерашнего подъема рынка акций.

Инвесторы могли расценить замедление промышленности и сферы услуг, а также скачок заявок на пособие по безработице в качестве факторов паузы скорейшего сворачивания фискально-монетарного стимулирования экономики.

Так, сводный индекс деловой активности PMI за сентябрь снизился до значений сентября прошлого года, к 54,5 п. Водораздел показателя, отделяющий расширение от сужения экономики — 50 п. Темпы экономической активности в стране были самые низкие: новые заказы снижаются, а затраты по-прежнему растут. Экономика Штатов демонстрирует замедление после сильного подъема в I полугодии.

На рынке труда также нет стабильности: число нуждающихся в господдержке неожиданно возросло до 351 тыс., оценки сводились к показателю в 320 тыс. заявок. Несмотря на то, что докризисные отметки в 200–220 тыс. уже осязаемы, по мнению игроков на повышение, регулятор может заручиться замедлением восстановления занятости для продолжения своего мягкого курса.

В утренние часы пятницы фьючерс на индекс широкого рынка акций S&P 500 не демонстрирует активности покупателей, торги проходят чуть выше 4430 п. Фактор американского рынка будет нейтрально воспринят европейскими участниками торгов.

Таким образом, индекс S&P 500 вчера перекрыл гэп, оставленный 17 сентября. На волне смутного оптимизма бенчмарк продвинулся еще выше. Тем не менее пока оценки сводятся к уже состоявшемуся в этом месяце развороту рынка акций США на фоне фактического анонса завершения монетарного курса Федрезерва.

Сырье

Цены на нефть продолжают поход к максимумам начала июля. Сегодня Brent протестировал $77,7. Быкам понадобилось 2,5 месяца на выкуп просадки, а от минимумов августа подъем контрактов составил 20%.

Несмотря на очевидное замедление глобальных экономик, конъюнктура рынка энергоносителей остается за покупателями, поскольку играют факторы пониженного предложения из-за погодных катаклизмов в Мексиканском заливе. Выбытие сырьевых резервов и оптимизм отраслевых институтов по динамике спроса подбадривают фьючерсы.

С технической точки зрения у нефтебыков есть соблазн в обновлении пиковых значений последних лет, что способно привести даже к заскоку на бочку в $80. Тем не менее среднесрочные оценки до конца года осторожны.

Источник: Bcs