Доля наличных платежей в мире все еще находится на высоком уровне, но платежные гиганты Visa и MasterCard изменили правила игры с помощью безналичных транзакций. Эта тенденция еще далека от завершения — выясним, чьи позиции на рынке перспективнее, и какие акции выглядят привлекательнее.

О компаниях

Visa была основана в 1958 г. как подразделение одного из крупнейших в то время банков, Bank of America. Тогда и была выпущена первая карта, которая быстро начала набирать популярность и подразделение было выделено в отдельную организацию. бизнес начал набирать обороты и вскоре объединил множество банков для использования платежной системы Visa с помощью лицензий на технологии.

IPO было проведено в 2008 г. — и с тех пор до сегодняшнего дня котировки выросли более чем в 5 раз, а капитализация составляет $482,6 млрд. Компания является одной из самых дорогих в финансовом секторе среди публичных компаний, уступая лишь Berkshire Hathaway.

Mastercard шла примерно тем же путем: она была создана Wells Fargo и другими банками как соперник Visa. Позже компания вышла на международный уровень и увеличила свою долю рынка. Помимо долларовых операций, в отличие от Visa, Mastercard делает упор и на евро.

С момента IPO в 2006 г. котировки поднялись почти в 9 раз, а капитализация достигла $345.7 млрд.

Обе компании зарабатывают, получая комиссии от транзакций. Сами карты выпускают банки, а платежные системы обеспечивают их работу.

Сравнение основных показателей

У Visa выручка и чистая Прибыль больше, чем у Mastercard, но за последние 12 месяцев от негативного влияния пандемии Mastercard восстанавливается быстрее. При этом валовая маржа у Visa все еще больше.

Рентабельность активов и капитала у Visa ниже, что связано с сокращением чистой прибыли, то есть у компании есть потенциал для восстановления. ROE у Mastercard завышен из-за большего количества долгов на балансе. Из-за этого и долговая нагрузка у компании выше по NetDebt/EBITDA. А вот по показателю EV/Sales обе компании сейчас оценены одинаково.

По другим базовым мультипликаторам обе компании выглядят перекуплено.

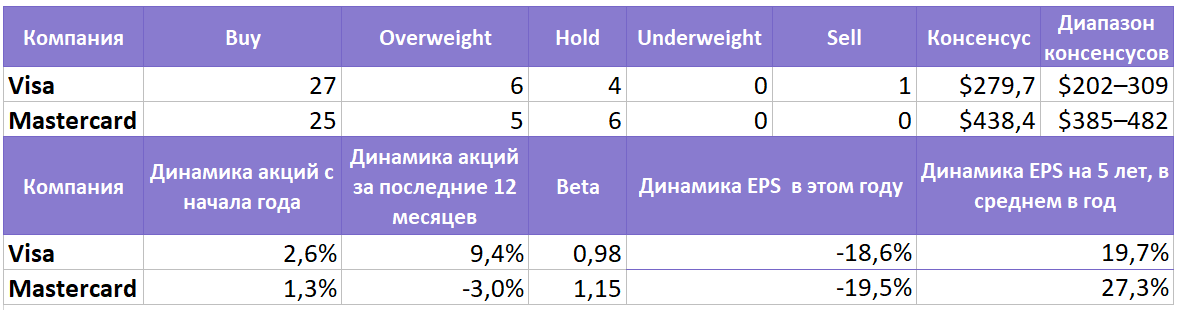

По данным Barron’s и Finviz, мы имеем следующие консенсус-прогнозы:

Про Рынок

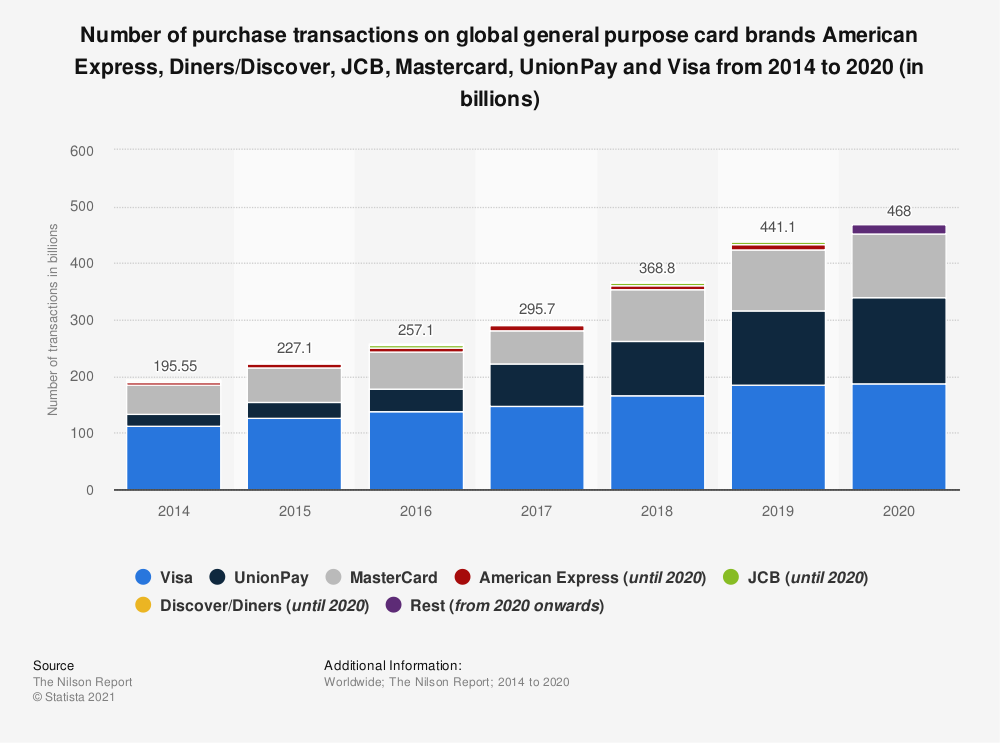

По количеству транзакций в тройку лидеров, помимо обозреваемых компаний, входит и китайская система UnionPay. Однако ее мировая доля рынка незначительная, так как популярна она лишь в Китае, где Visa и Mastercard используют лишь туристы.

Источник здесь и далее в этом блоке: Statista.com

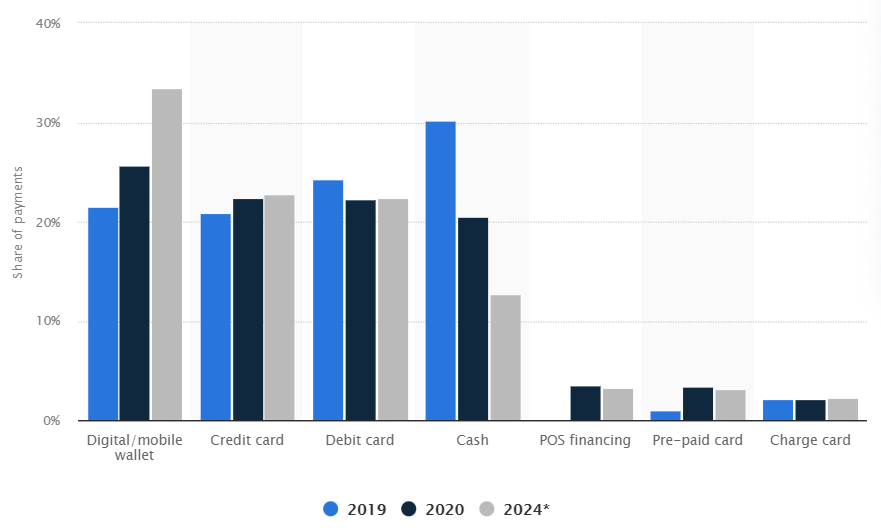

На точках продаж, где используется POS-терминал, ранее самым популярным способом оплаты оставался наличный расчет. Согласно прогнозам GlobalData и Worldpay, доля наличных платежей к 2024 г. значительно сократится, но останется одним из используемых способов оплаты. Банковские карты станут более популярным способом оплаты, но еще большим — использование цифровых и «телефонных» оплат через смартфон с помощью технологий NFS.

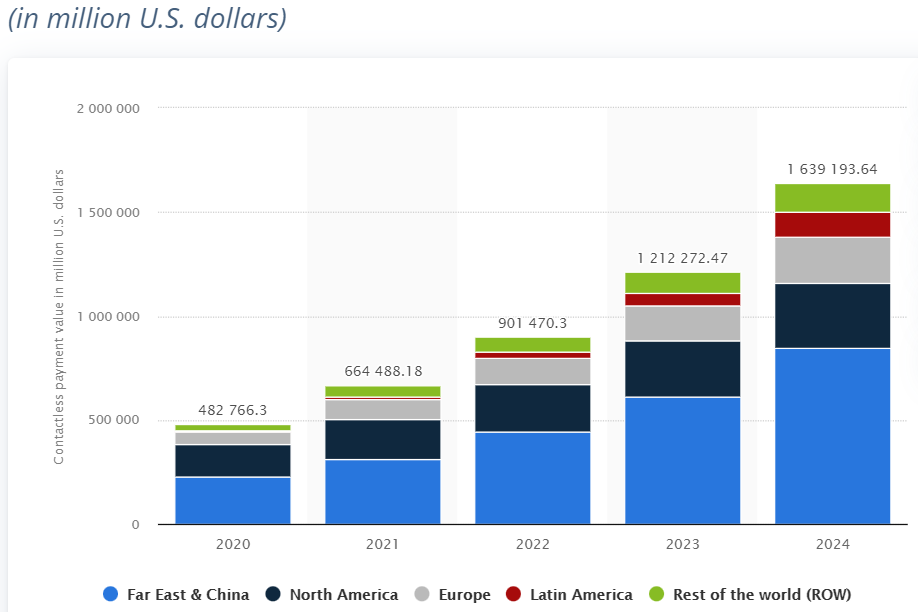

Объем рынка бесконтактных платежей в различных регионах мира, согласно исследованиям Juniper Research, увеличится в 2,5 раза к 2024 г.

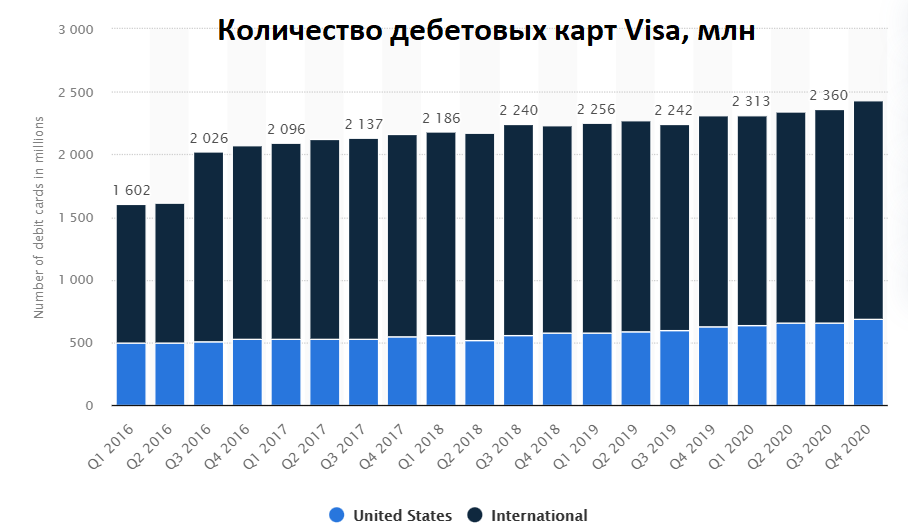

количество выпущенных кредитных карт Visa превышает Mastercard.

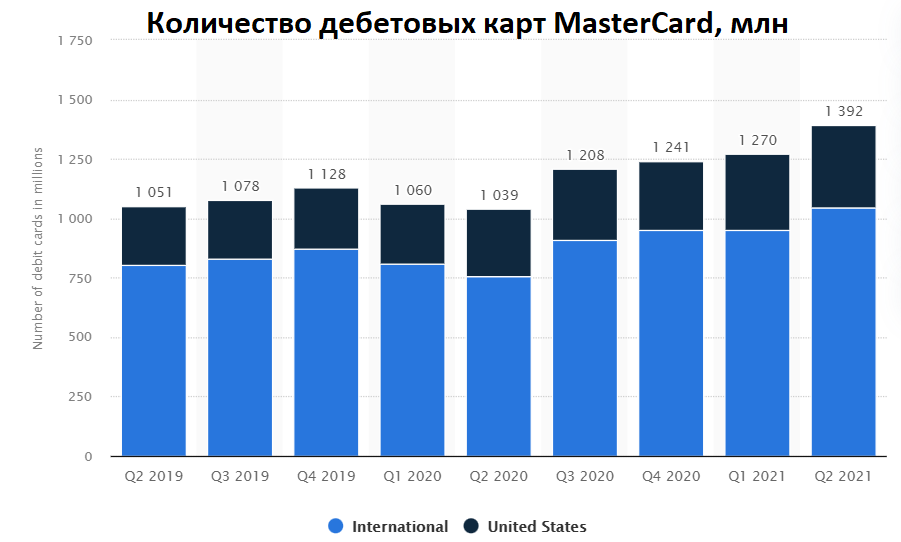

Аналогичная ситуация и с дебетовыми картами, но у Visa гораздо больший разрыв как на территории США, так и на международном уровне.

Потенциал рынка

У платежных систем есть потенциал для увеличения доли рынка посредством выпуска большего количества карт банками и все большей вовлеченности в безналичные платежи.

Для увеличения привлекательности вводится кешбэк, ускоряются переводы, проводятся акции и так далее. компании подстраиваются под тренды, вводят возможность совершения операций с криптовалютами, усовершенствуют процессы.

Обеим компаниями не требуется создавать всевозможные резервы под обесценивание, как это делают банки, так как они фактически не выдают кредиты, а в денежной цепочке являются лишь посредниками. Это делает бизнес обеих компаний высокомаржинальным — обычно выше 40%. Проще говоря, после всех расходов остается много денег.

Какие риски есть у Visa и Mastercard

• Регулирование. Транзакции строго регламентируются во всех государствах — нельзя просто взять и намного увеличить комиссии. Ужесточение контроля или введение новых правил может негативно сказаться на доходах.

• судебные иски. В истории компаний они уже случались, приходилось платить штрафы. Не исключено, что подобные случаи возможны в будущем.

• Национальные системы. Многие страны стремятся создать собственные платежные системы. Это отнимает долю рынка у Visa и Mastercard, но полностью вытолкнуть гигантов практически невозможно. Значимых местных конкурентов, как в Китае, в других странах нет. Тем более, есть туристы и деловые поездки, а во многих странах обе платежные системы развиты и удобны в применении.

• Пандемия все еще играет негативную роль. В то время как электронная коммерция процветает, уровень деловых поездок снижается и Спрос на карты за рубежом тоже.

• Экономический спад. Когда в стране или в мире происходит рецессия, то Спрос на многие товары, а, следовательно, и на операции по картам, снижается. люди в такой период склонны к накоплениям, а не тратам, и потенциально вырастает Спрос на наличность.

Акции

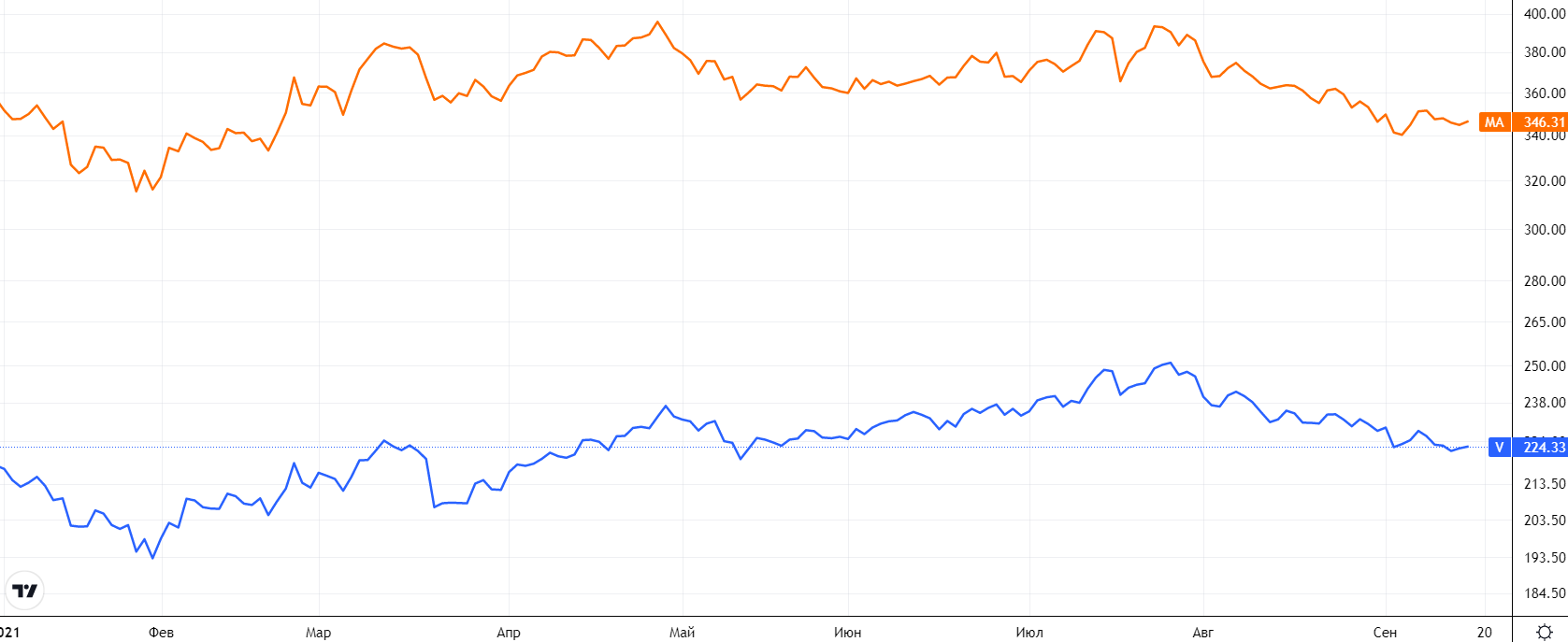

Котировки компаний коррелируют и движутся практически всегда в одном ключе, что хорошо видно на дневном графике.

С конца июля обе акции перешли к коррекции, а с недавних пор — преимущественно к боковой консолидации. Индикаторы RSI находятся около зоны перепроданности, что дает интересные уровни для покупки на долгосрочный период. Но в моменте я бы воздержался от входа в позицию — до комментариев ФРС по поводу сворачивания QE, так как сейчас существуют риски еще большего снижения.

Стабильные финансовые показатели компаний позволяют им проводить программу обратного выкупа акций и выплачивать взгляд, обе акции имеют долгосрочный потенциал для роста и могут представлять Интерес для инвесторов. В моменте акции значительно переоценены по многим мультипликаторам, поэтому на короткой дистанции возможно продолжение коррекции — в ожидании лучших точек для входа акции следует держать «на карандаше».

Более выигрышным вариантом выглядит Visa: за счет больших масштабов, меньшей долговой нагрузки, высокой рентабельности и маржинальности чистой прибыли. Но у Mastercard более высокий потенциал роста, судя по средним оценкам Уолл-стрит.

Для диверсификации в портфель можно добавить обе акции. Общая рекомендация по Visa и Mastercard — покупать на долгий срок.

Источник: Bcs