Applied Materials опубликовала финансовые результаты за III квартал 2021 финансового года (далее II квартал 2021 г.). Сегодня на премаркете акции теряют 2,7%.

Коротко о главном

— Финансовые результаты оказались выше ожиданий

— Выручка и чистая прибыль стали рекордными за квартал

— Прогнозы на следующий квартал оказались выше моделей аналитиков

— Долгосрочная перспектива остается умеренно позитивной

Основные финансовые показатели

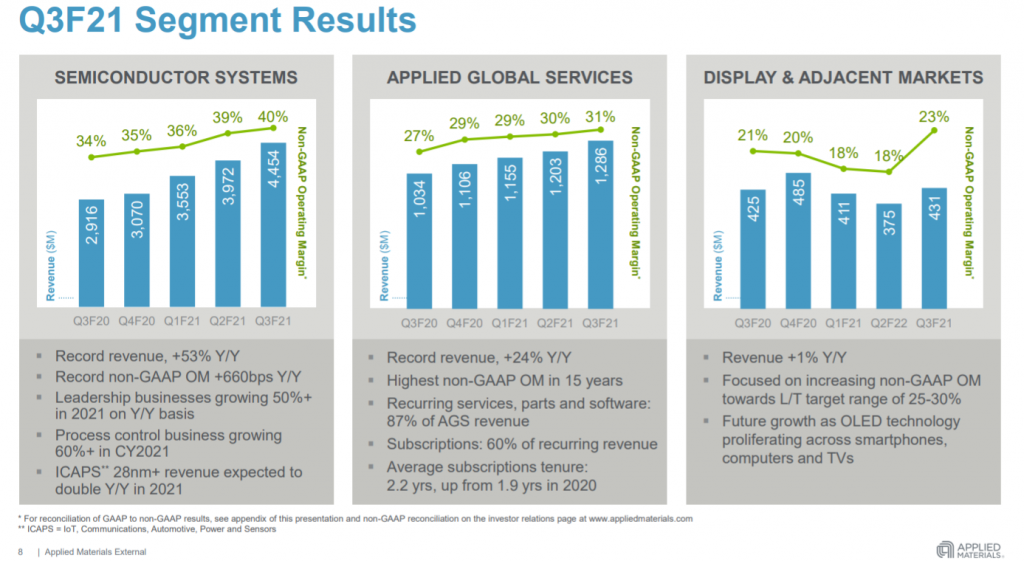

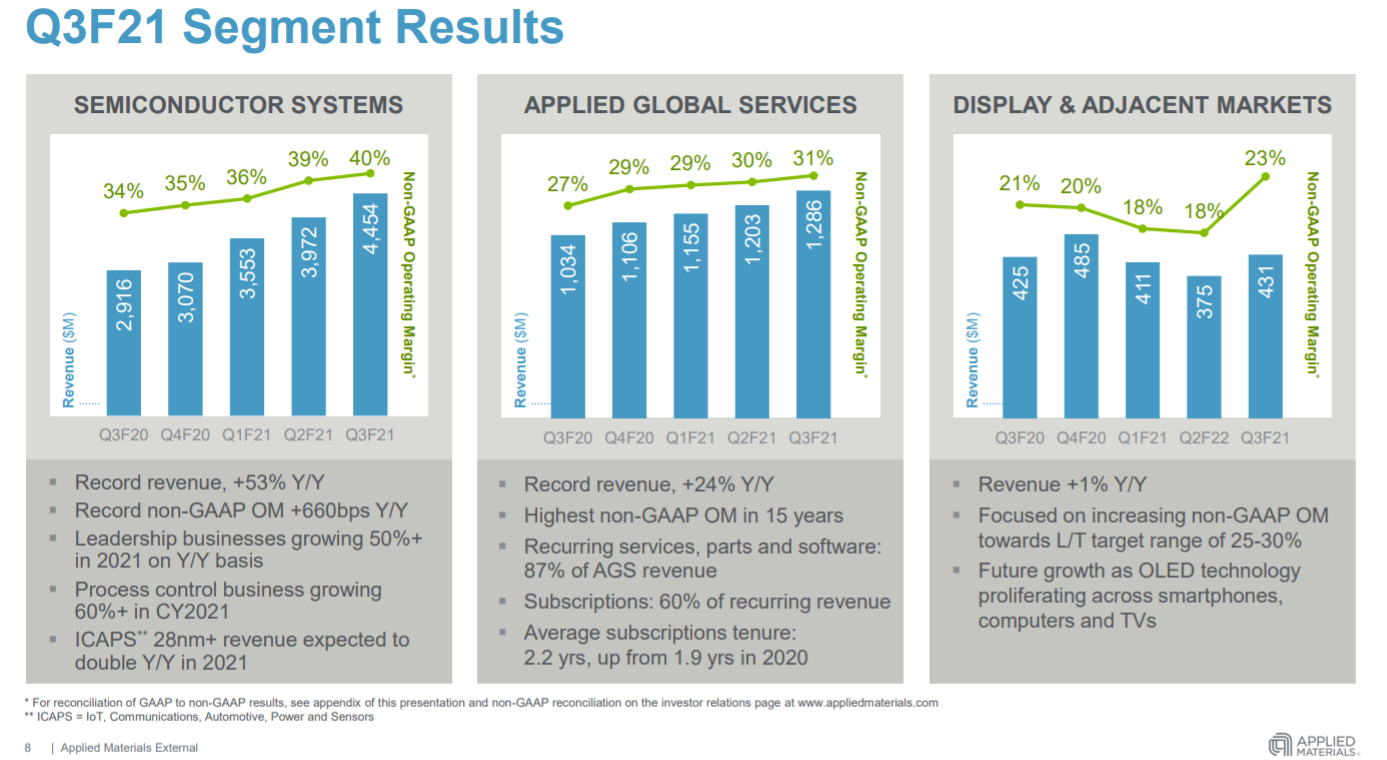

— Выручка: $6,19 млрд (+11% кв/кв, +41% г/г), что лучше консенсус-прогноза Уолл-стрит — $5,94 млрд

— Операционная прибыль: $2,02 (+15% кв/кв, +75% г/г)

— Чистая прибыль выросла в 2 раза г/г, до $1,7 млрд

— Скорректированный EPS: $1,9 (+15% кв/кв, +75% г/г), что выше ожиданий аналитиков — $1,77

— FCF составил более $1,5 млрд (+58% кв/кв, +99% г/г)

Прогноз

В III квартале Applied Materials прогнозирует скорректированную прибыль в размере $1,94 на акцию при продажах в $6,33 млрд, что является средним значением из представленного диапазона. Уолл-стрит прогнозировала прибыль в размере $1,81 на акцию при продажах в $6,04 млрд. Годом ранее прибыль Applied Materials составила $1,25 на акцию при продажах в $4,69 млрд.

Подробнее

По данным Applied Materials, литейное производство и оборудование для изготовления логических микросхем составили 63% продаж полупроводниковых систем. На устройства для создания микросхем динамической оперативной памяти (DRAM) пришлось 20% продаж. Остальные 17% продаж обеспечили микросхемы флэш-памяти.

«Компания продемонстрировал рекордные результаты, поскольку долгосрочные тенденции, подпитываемые цифровой трансформацией экономики, стимулируют устойчивый постоянный спрос на полупроводники, — сказал генеральный директор компании Гэри Дикерсон. — У Applied самый широкий и наиболее эффективный портфель технологий для клиентов, что позволит снова превзойти ожидания в 2021 г. и в последующие годы».

А что с акциями

Акции Applied Materials практически не изменились в цене в четверг с учетом постмаркета. В начале августа акции стремились обновить исторический максимум, но помешала история с Micron об ожидаемом спаде спроса на модули памяти. Далее давление создала рыночная коррекция, а учитывая, что у AMAT коэффициент Beta равен 1,45, то при снижении рынка акции могут падать сильнее.

На фоне этого снижения дневной индикатор RSI подобрался к зоне перепроданности, а недельный к нейтральной точки. Дневные кривые MACD еще смотрят вниз. Цена находится значительно ниже EMA50. Чисто с технической стороны акции могут продолжать снижение, если цена закрепится ниже $123, снижение будет выглядеть избыточным и связано исключительно с коррекцией на рынке США из-за ожидаемого сворачивания программы QE.

Можно предположить, что текущий рекордный квартал может оказать положительное влияние на акции. Если на рынке будут игнорироваться риски и рост возобновится, то акции AMAT еще способны обновить исторические вершины. В ином случае будет переход в глубокую коррекцию, и даже после нее акции сохраняют инвестиционную привлекательность в долгосрочной перспективе.

По данным Barron’s, 21 из 30 рекомендаций на покупку, 7 — держать и ни одной на продажу. Средний таргет $161,1, а варьируются они в диапазоне $125–195.

Источник: Bcs